Hướng Dẫn Cách Hạch Toán Thuế TNDN Tạm Tính

Hướng dẫn cách hạch toán thuế TNDN tạm tính và các nghiệp vụ liên quan tới thuế thu nhập doanh nghiệp năm 2018 và năm 2019

Theo quy định của Thông tư 156/2013/TT-BTC, và Thông tư 151/2014/TT-BTC, hàng quý doanh nghiệp phải tạm tính thuế TNDN và tạm nộp số thuế này vào ngân sách, cuối năm doanh nghiệp quyết toán thuế TNDN, tính số phải nộp trong năm và xử lý như sau:

– Nếu số thuế TNDN phải nộp chưa nộp đủ, thì nộp thêm số còn thiếu

– Nếu số thuế phải nộp đã nộp thừa, thì chuyển số thuế nộp thừa sang kỳ sau

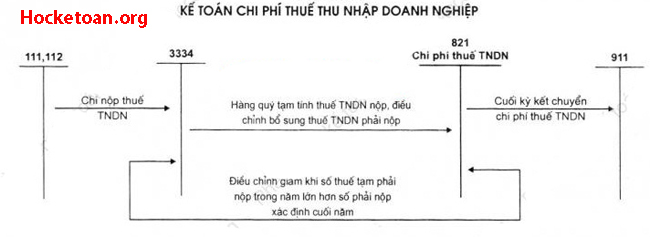

Sơ đồ hạch toán thuế TNDN tạm tính như sau

Dưới đây là cách hạch toán thuế TNDN tạm tính như sau:

1. Hàng quý, Căn cứ vào tờ khai thuế TNDN kế toán hạch toán:

Nợ TK 8211 - Chi phí thuế thu nhập doanh nghiệp.

Có TK 3334 - Thuế thu nhập doanh nghiệp.

Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112,. . .

2. Cuối năm tài chính, khi làm tờ khai quyết toán thuế TNDN:

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm lớn hơn số thuế thu nhập doanh nghiệp tạm tính ở các quý, kế toán phản ánh bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp, ghi:

Nợ TK 8211 - Chi phí thuế thu nhập doanh nghiệp.

Có TK 3334 - Thuế thu nhập doanh nghiệp.

Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112,. . .

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm tính thì kế toán hạch toán giảm chi phí thuế thu nhập doanh nghiệp như sau:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

3. Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

+ Trường hợp thuế thu nhập doanh nghiệp hiện hành của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu của các năm trước được ghi tăng chi phí thuế thu nhập doanh nghiệp hiện hành của năm hiện tại, ghi:

Nợ TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 - Thuế thu nhập doanh nghiệp.

Khi nộp tiền, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112,. . .

+ Trường hợp số thuế thu nhập doanh nghiệp phải nộp được ghi giảm do phát hiện sai sót không trọng yếu của các năm trước được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành trong năm hiện tại, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

4. Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập hiện hành, ghi:

+ Nếu TK 8211 có số phát sinh Nợ lớn hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

+ Nếu TK 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 911 - Xác định kết quả kinh doanh.

Hocketoan.org chúc các bạn nắm vững cách hạch toán thuế TNDN tạm tính, Bạn nào chưa biết cách tính thuế TNDN tham khảo thêm: Cách tính thuế thu nhập doanh nghiệp