Hướng Dẫn Kê Khai Bổ Sung Điều Chỉnh Thuế GTGT Mới Nhất

Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT đầu vào, đầu ra dựa trên phần mềm HTKK thuế mới nhất hiện nay năm 2018 -2019

Nguyên tắc cần lưu ý và nhớ khi làm tờ khai bổ sung điều chỉnh thuế GTGT mới nhất:

1. Sai đâu sửa đó

Sai ở tháng nào (quý nào) thì quay lại đúng tháng đó (quý đó) kê khai bổ sung. Sai ở chỉ tiêu nào, tìm đến đúng chỉ tiêu đó, và sửa chỉ tiêu đó về số liệu đúng. (Nếu tháng đó trong phần mềm HTKK chưa có số liệu, các bạn sẽ phải nhập lại số liệu vào HTKK bằng cách, tìm lại bản gốc của kỳ sai sót => Mở HTKK => chọn tờ khai thuế GTGT => chọn tháng (quý) sai sót => Tờ khai lần đầu (không chọn phụ lục) => nhập lại số liệu từ bản tờ khai gốc vào HTKK =>Ghi =>Đóng). Sau đó mới thực hiện được Khai bổ sung.

2. Không phải cứ khai bổ sung là bị phạt

Chỉ những sai sót làm tăng số thuế phải nộp mới bị phạt chậm nộp.

3. Không phải cứ khai bổ sung là điều chỉnh vào chỉ tiêu 37, 38

Chỉ những sai sót làm ảnh hưởng đến số thuế VAT được khấu trừ mới điều chỉnh vào chỉ tiêu 37, hoặc 38 tại tờ khai thuế GTGT của kỳ hiện tại (kỳ khai thuế bạn phát hiện ra sai sót)

4. Không phải cứ quên không kê khai là khai bổ sung

Bạn chỉ phải khai bổ sung khi quên không kê khai hóa đơn đầu ra. Còn nếu quên không kê khai hóa đơn đầu vào, bạn có thể khai trực tiếp vào kỳ hiện tại, và không bị khống chế thời hạn kê khai.

5. Lấy số liệu kỳ kê khai tiếp theo tại số liệu của tờ khai bổ sung

Giả sử quý 1/2015, bạn có số thuế GTGT còn được khấu trừ chuyển kỳ sau là 100tr.

Nhưng bạn đã khai sai, và bạn đã làm tờ khai bổ sung lần 1 vào ngày 20/05. Số thuế còn được khấu trừ chuyển kỳ sau là 80tr, giảm 20tr so với lần đầu. Tại kỳ kê khai thuế quý 2/2015, chỉ tiêu 22 bạn điền số liệu là 80tr (số liệu của tờ khai bổ sung lần 1 chuyển sang chứ không phải số liệu của tờ khai lần đầu chuyển sang). Trong trường hợp này, số liệu tại chỉ tiêu 22 tại kỳ khai thuế quý 2/2015 vẫn phải là 100tr (Số thuế còn được khấu trừ kỳ trước chuyển sang tại tờ khai lần đầu), và phần khai chênh lên là 20tr, bạn điều chỉnh vào chỉ tiêu 37 của quý 2/2015.

6. Ghi phần lý do tại bảng khai bổ sung

Nhớ ghi cả phần lý do dẫn tới kê khai sai tại phần giải trình khai bổ sung, điều chỉnh nữa nhé các bạn, để nắm được là tại sao lại làm tờ khai bổ sung này.

Sau kê khai bổ sung điều chỉnh thuế GTGT, sẽ có các trường hợp xảy ra như sau:

Trường hợp 1: Kê khai bổ sung làm ảnh hưởng đến số thuế phải nộp của kỳ sai sót (Tức là xuất hiện số liệu khác 0 ở chỉ tiêu [40] )

Nếu DN kê khai bổ sung làm tăng hoặc giảm chỉ tiêu [40] trên tờ khai 01/KHBS (Tăng hoặc giảm số thuế phải nộp của kỳ sai sót) thì DN phải:

Mang số tiền thuế phải nộp và tiền chậm nộp đi nộp cho cơ quan thuế (Nếu [40] > 0) và công văn giải trình (Nếu có)

Theo dõi số thuế nộp thừa để bù trừ vào số tiền phải nộp của kỳ sau hoặc được hoàn thuế (Nếu[40] < 0)

Trường hợp 2: Kê khai bổ sung làm ảnh hưởng đến số thuế được khấu trừ chuyển sang kỳ sau: (Tức là xuất hiện số liệu khác 0 ởchỉ tiêu [43] )

Nếu chỉ tiêu [43] > 0: Tăng số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Nhập số tiền đó vào chỉ tiêu [38] trên tờ khai 01/GTGT của kỳ hiện tại

Nếu chỉ tiêu [43] < 0: Giảm số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Nhập số tiền đó vào chỉ tiêu [37] trên tờ khai 01/GTGT của kỳ hiện tại

Sau khi kê khai bổ sung các bạn nhớ nộp hồ sơ kê khai bổ sung, điều chỉnh lên Cơ quan thuế trực tiếp quản lý nhé!

Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT theo PP khấu trừ cho một số trường hợp cụ thể:

Trường hợp 1: Hướng dẫn kê khai điều chỉnh thuế gtgt đầu vào

Ví dụ 1:

– Trong kỳ kê khai chúng ta kê khai một hóa đơn nhiều lần (kê khai trùng), ví dụ:

Trong cùng một kỳ kê khai tháng 05/2018, có hóa đơn số 0000015 nhưng chúng ta lại kê khai 02 lần, hoặc đối với kỳ kê khai quý II/2018, DN có hóa đơn đầu vào số 0001254 nhưng lại kê khai ở cả 2 tháng là tháng 5 và tháng 6…

Nguyên nhân của trường hợp này thường do kế toán thiếu kinh nghiệm và chưa biết cách sắp xếp, quản lý hóa đơn một cách khoa học.

=> Như vậy khi phát hiện ra sai sót này mà đã hết thời hạn nộp tờ khai lần đầu thì chúng ta cần tiến hành kê khai bổ sung, điều chỉnh để loại bỏ số thuế GTGT đã kê khai thừa này.

Sau đây là ví dụ cụ thể:

Công ty TNHH ABC thực hiện kê khai thuế GTGT theo tháng.

Đến ngày 20/07/2018 kế toán phát hiện mình đã kê khai trùng hóa đơn số 0000125 ở kỳ kê khai tháng 05/2018 với giá trị hàng hóa là: 30.000.000 đồng, thuế GTGT đầu vào 10% là 3.000.000 đồng (Hóa đơn này đủ điều kiện để khấu trừ thuế GTGT đầu vào)

Thời hạn nộp tờ khai thuế GTGT tháng 05/2018 là chậm nhất là ngày 20/06/2018, do đó kế toán cần tiến hành kê khai điều chỉnh cho kỳ tháng 05/2018

Cách làm như sau:

Bước 1: Đăng nhập phần mềm HTKK 3.8.5 mới nhất

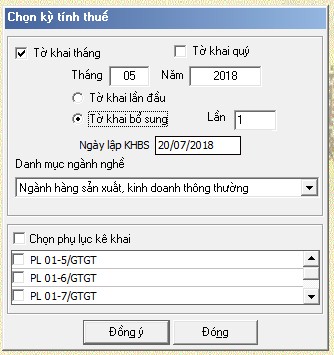

Chọn mục “Kê khai” => “Thuế giá trị gia tăng” => tờ khai mẫu 01/GTGT

Giao diện “Chọn kỳ tính thuế” hiện ra, các bạn chọn các thông tin:

+ Loại tờ khai: tháng

+ Quý hoặc tháng kê khai bổ sung: sai kỳ nào thì chúng ta chọn kỳ đó, ở đây chúng ta chọn là tháng 05 năm 2018

+ Chúng ta chọn tờ khai bổ sung để thực hiện kê khai bổ sung, điều chỉnh (Không được chọn tờ khai lần đầu để điều chỉnh nhé)

+ Lần kê khai bổ sung: Đây là lần điều chỉnh đầu tiên nên chúng ta sẽ chọn là lần thứ 1

+ Ngày lập KHBS: Là ngày tiến hành kê khai bổ sung điều chỉnh.

+ Chọn phụ lục kê khai cần thiết (nếu có)

Chọn nút “Đồng ý” để tiến hành kê khai.

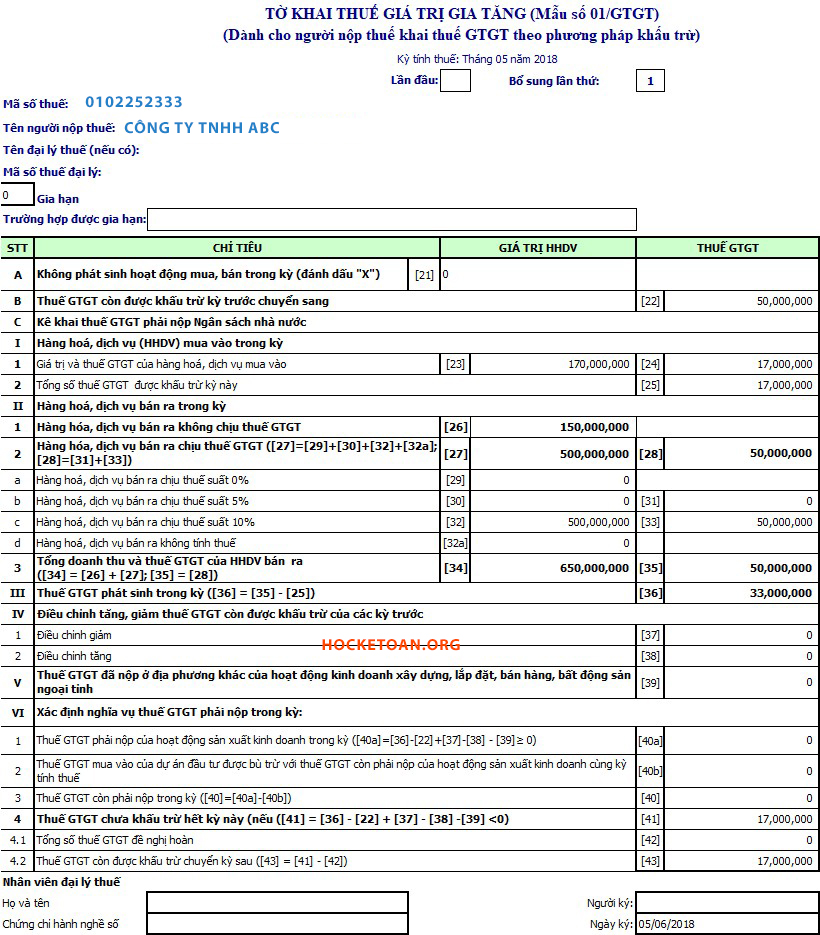

Sau khi bấm chọn nút “Đồng ý” thì sẽ xuất hiện tờ khai lần đầu của tháng 05/2018.

Ví dụ như sau:

Nguyên tắc điều chỉnh như sau: Sai ở chỉ tiêu nào thì điều chỉnh ở chỉ tiêu đó, nếu thừa thì chúng ta trừ đi, nếu thiếu thì cộng vào.

Tức là ta lấy giá trị ở chỉ tiêu [23] đã kê khai – 30.000.000, chỉ tiêu [24] đã kê khai – 3.000.000, chỉ tiêu [25] đã kê khai – 3.000.000.

Thì khi đó giá trị ở các chỉ tiêu ở trên tờ khai điều chỉnh lần lượt là:

Chỉ tiêu [23] = 170.000.000 ( = 200.000.000 – 30.000.000)

Chỉ tiêu [24] = 17.000.000 ( = 20.000.000 – 3.000.000)

Chỉ tiêu [25] = 17.000.000 ( = 20.000.000 – 3.000.000)

Sau khi điều chỉnh các chỉ tiêu này chúng ta sẽ nhấn nút “Ghi” hoặc “Tổng hợp KHBS” để hoàn thành việc điều chỉnh.

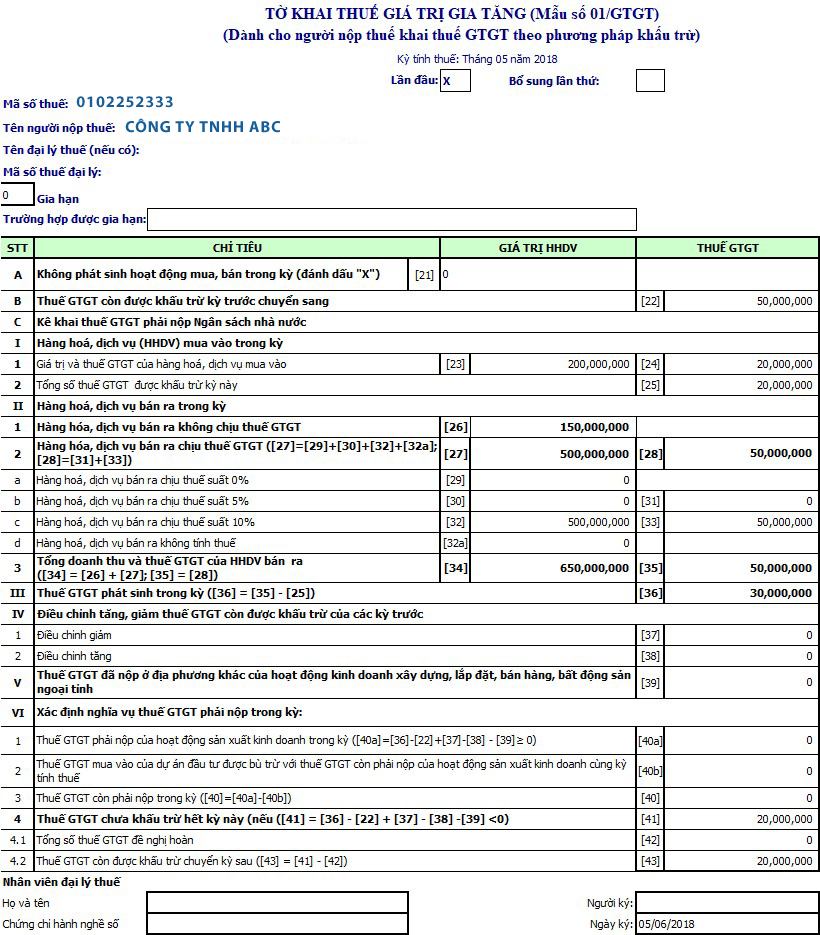

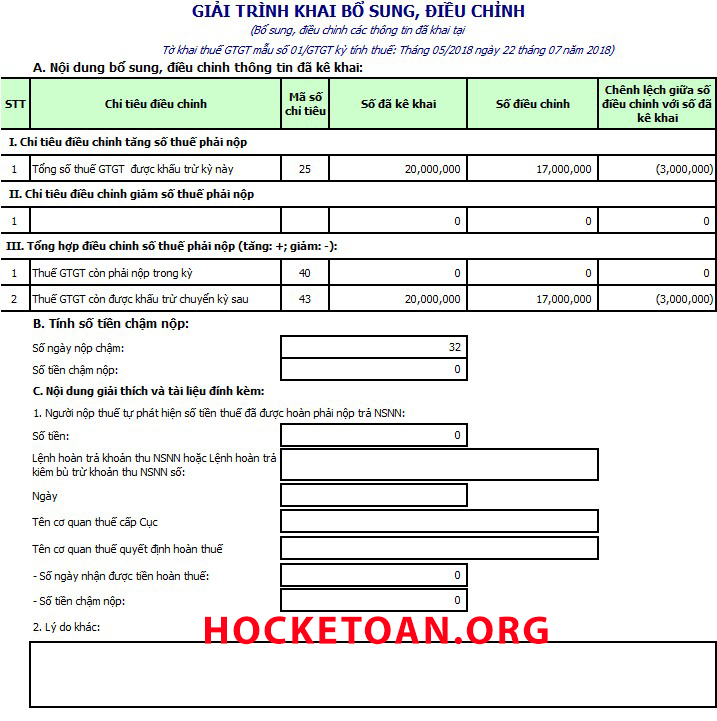

Sau khi thực hiện “Ghi” dữ liệu thành công thì số liệu sẽ tự động cập nhật sang tờ “Giải trình kê khai bổ sung, điều chỉnh” như sau:

Ở MỤC A: Nội dung bổ sung, điều chỉnh thông tin đã kê khai.

Mục I :

Ta thấy: Chỉ tiêu Tổng số thuế GTGT được khấu trừ kỳ này ở chỉ tiêu [25] (tức là trên tờ khai tháng 05/2018) số đã kê khai ở tờ khai lần đầu là 20.000.000 đồng, số điều chỉnh là 17.000.000 đồng, số chênh lệch sau khi điều chỉnh là (3.000.000) (Tức là -3.000.000 , giảm 3.000.000 so với tờ khai ban đầu chính bằng số thuế GTGT mà kế toán đã kê khai thừa)

Mục II – Chỉ tiêu điều chỉnh số thuế phải nộp

Phần này sẽ không có dữ liệu vì trước và sau khi thực hiện điều chỉnh thì vẫn còn số thuế GTGT được khấu trừ chuyển kỳ sau.

Mục III – Tổng hợp điều chỉnh số thuế phải nộp.

+ Chỉ tiêu [40] = 0, do không làm ảnh hường đến số thuế phải nộp.

+ Chỉ tiêu [43] = (3.000.000), số thuế GTGT còn được khấu trừ giảm kỳ sau bị giảm 3.000.000 đồng.

Ở MỤC B: Mục này phần mềm sẽ tự động tính cho các bạn số ngày chậm nộp và số tiền phạt chậm nộp, do trường hợp này vẫn còn số thuế GTGT được khấu trừ nên sẽ không phải nộp phạt.

Ở MỤC C: Nội dung giải thích và tài liệu đính kèm.

Mục 1 chúng ta bỏ qua vì liên qua đến số thuế được hoàn, chúng ta sẽ điền vào mục 2 “Lý do khác”, ở phần này chúng ta sẽ giải trình lý do tại sao lại làm kê khai điều chỉnh bổ sung.

Đối với trường hợp này chúng ta có thể ghi với các nội dung như sau: Do kế toán sơ suất nên đã kê khai thừa hóa đơn số (ghi số hoá đơn) ngày (ngày hoá đơn) ….kế toán điều chỉnh số liệu đúng vào tờ khai ….(kỳ kê khai mà các bạn sẽ điều chỉnh giảm số thuế GTGT được khấu trừ này)

Sau đó chúng ta bấm nút “Ghi” để hoàn thành việc kê khai bổ sung, điều chỉnh.

Các bạn kết xuất tờ khai để nộp nhé!

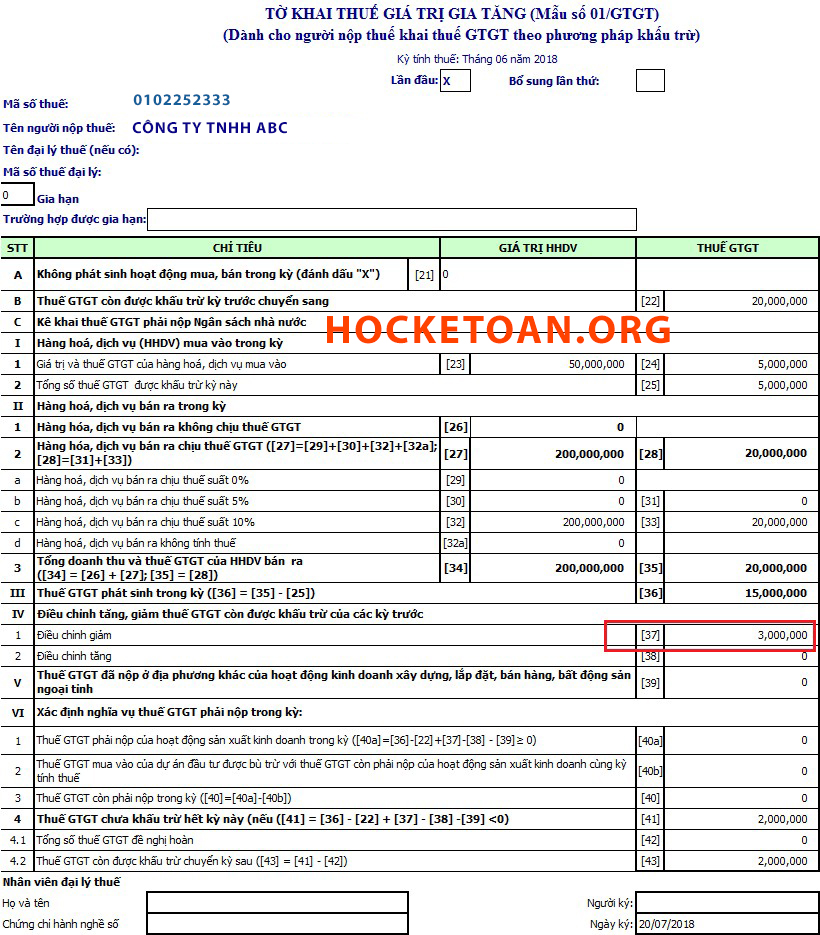

Như vậy đối với ví dụ 1 này, sau khi kế toán kê khai bổ sung, điều chỉnh thì:

Chỉ tiêu [43] trên KHBS < 0: Tức là giảm số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Khi đó kế toán sẽ điều chỉnh bằng cách nhập số liệu ở chỉ tiêu [43] của KHBS vào chỉ tiêu [37] – “Điều chỉnh giảm số thuế GTGT còn được khấu trừ kỳ trước” trên tờ khai 01/GTGT của kỳ kê hiện tại (kỳ bạn sẽ kê khai tiếp theo)

Ví dụ:

Sau khi Công ty TNHH ABC kê khai các thông tin hoá đơn GTGT của tháng 06/2018 thì Kế toán sẽ lấy số tiền ở chỉ tiêu [43] ở tờ khai bổ sung là: 3.000.000 đồng và điền ở chỉ tiêu [37] của tờ khai lần đầu của kỳ kê khai tháng 06/2018, như sau:

Trường hợp sau khi kê khai bổ sung, điều chỉnh thuế GTGT làm tăng số thuế GTGT được khấu trừ kỳ sau (Chỉ tiêu [43] > 0)

=> Khi đó kế toán sẽ lấy số tiền ở chỉ tiêu [43] ở bản giải trình bổ sung, điều chỉnh và điền ở chỉ tiêu [38] của tờ khai kỳ hiện tại (Kỳ mà các bạn sẽ kê khai tiếp theo)

Trường hợp 2: Hướng dẫn kê khai điều chỉnh thuế gtgt đầu ra

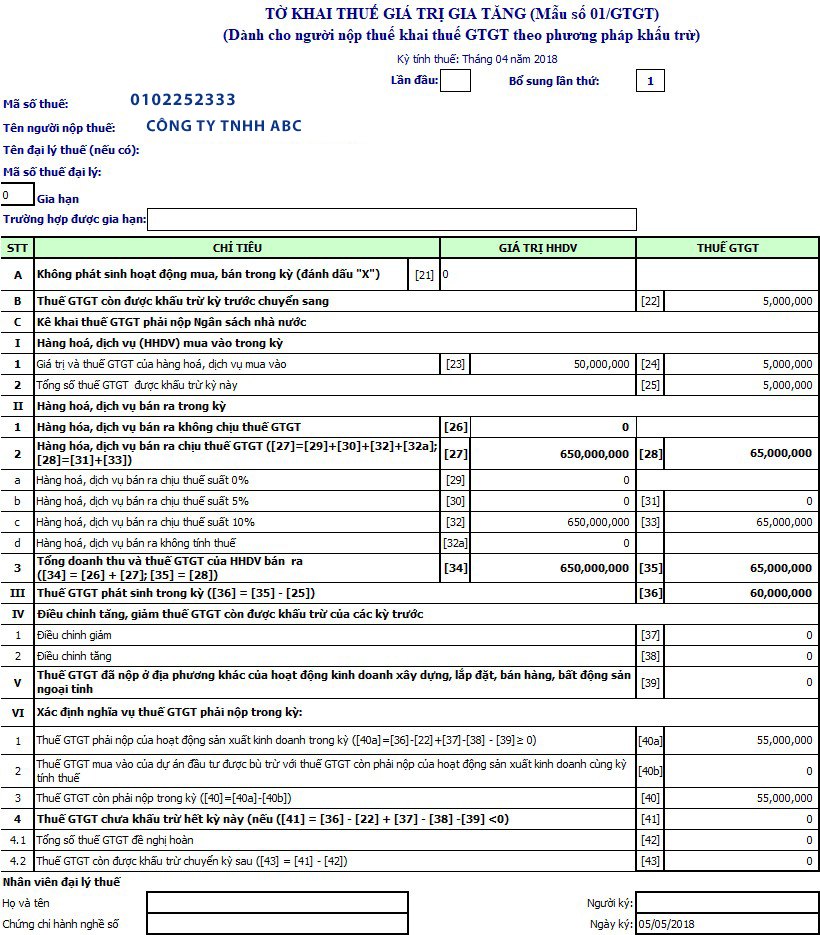

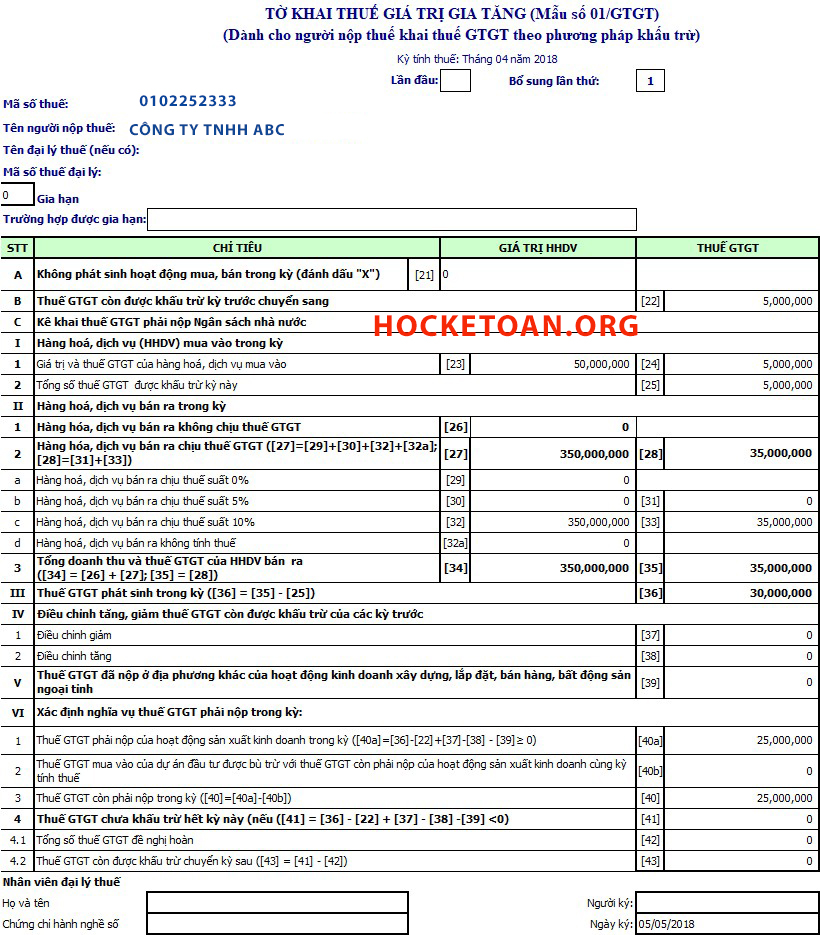

Ví dụ 2: Ngày 19/07/2018 kế toán thực hiện kê khai thuế GTGT tháng 06/2018, tuy nhiên lại phát hiện ra đã kê khai sót hóa đơn số 0000250 ngày 15/04/2018 với giá trị hàng hóa là 300.000.000 đồng, thuế GTGT 10% là 30.000.000 đồng

Ta thấy thời hạn nộp tờ khai thuế 01/GTGT tháng 04 đã hết, do đó cần tiến hành kê khai điều chỉnh, bổ sung thuế GTGT.

Các bước thực hiện như sau:

Bước 1:

Làm tương tự như ví dụ 1, các bạn mở tờ khai bổ sung tháng 04/2018 để tiến hành kê khai bổ sung điều chỉnh.

Sau khi chọn kỳ kê khai bổ sung, bấm nút “Đồng ý” thì sẽ xuất hiện tờ khai điêu chỉnh với số liệu ban đầu.

Ví dụ như sau:

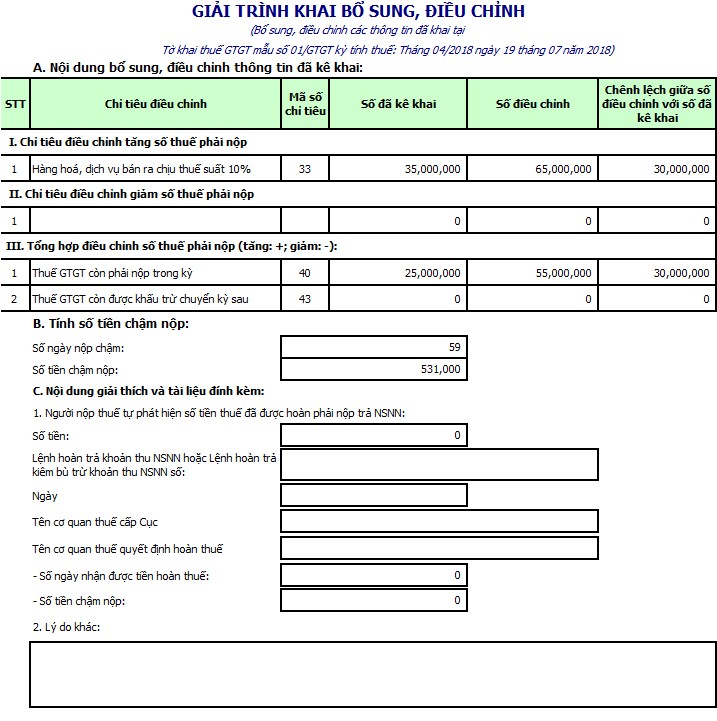

Với nguyên tắc kê khai sai ở đâu, điều chỉnh ở đó.

Đối với trường hợp này, kế toán quên không kê khai hóa đơn GTGT đầu ra thuế suất 10% nên chúng ta sẽ điều chỉnh tăng ở chỉ tiêu [32] và [33] lần lượt số tiền là 300.000.000 đồng và 30.000.000 đồng.

Kết quả sau khi điều chỉnh là:

Sau đó chúng ta bấm nút “Ghi” hoặc “Tổng hợp KHBS” thì phần mềm sẽ tổng hợp thông tin ở tab “KHBS” – Giải trình khai bổ sung, điều chỉnh.

Kết quả như sau:

Theo như kết quả trên thì sau khi kê khai điều chỉnh:

Chỉ tiêu [33] – Thuế GTGT của hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 10% sẽ tăng 30.000.000 đồng so với trước đó.

Điều này dẫn đến Chỉ tiêu [40] – Số thuế GTGT phải nộp sẽ là 55.000.000 đồng (tăng 30.000.000 đồng so với trước đó)

Như vậy DN đã nộp thiếu số thuế GTGT phải nộp là 30.000.000 đồng ở kỳ kê khai tháng 04/2018. Doanh nghiệp sẽ phải nộp bù số thuế GTGT còn thiếu này (30.000.000 đồng), đồng thời phải nộp tiền phạt chậm nộp ở mục B mà phần mềm đã tự tính cho các bạn (531.000 đồng).

=> Trường hợp DN sau khi kê khai làm giảm số thuế GTGT phải nộp thì số tiền thuế điều chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế.

Như vậy: Nếu DN kê khai bổ sung làm tăng hoặc giảm chỉ tiêu [40] trên tờ khai 01/KHBS (Tăng hoặc giảm số thuế phải nộp của kỳ sai sót) thì DN phải:

+ Mang số tiền thuế phải nộp và tiền phạt chậm nộp đi nộp cho cơ quan thuế (Nếu [40] > 0)

+ Theo dõi số thuế nộp thừa để bù trừ vào số tiền phải nộp của kỳ sau hoặc được hoàn thuế (Nếu[40] < 0)

Xem thêm bài viết: Hướng dẫn kê khai thuế GTGT

Các tin cũ hơn