Bài Viết Xem Nhiều

Mẹo định khoản kế toán nhanh dành cho người mới bắt đầu

Mẹo định khoản kế toán nhanh dành cho người mới bắt đầu hướng dẫn cách định khoản các nghiệp vụ kế toán một cách khoa học nhất

Bạn bắt đầu lựa chọn khóa học kế toán cho người chưa biết gì thì việc đầu tiên cần phải tìm hiểu chính là nguyên lý kế toán để hiểu rõ bản chất công việc kế toán cũng như các kỹ năng về định khoản kế toán

Hiện nay hệ thống các doanh nghiệp sẽ sử dụng thông tư 200 và thông tư 133 do vậy trước khi tim hiểu về kỹ năng định khoản các bạn cần tìm hiểu rõ về 2 loại thông tư này

Hiện nay phổ biển sẽ sử dụng thông tư 133/2016/TT-BTC là chủ yếu dành cho doanh nghiệp vửa và nhỏ

Sau đó các bạn tải: Danh mục hệ thống tài khoản theo thông tư 133

Dưới đây là Mẹo định khoản kế toán nhanh mà chúng tôi đã tích lũy được trong quá trình làm việc và giảng dạy

Các nguyên tắc định khoản kế toán

+ Xác định các đối tượng kế toán được thực hiện trong những nghiệp vụ kinh tế phát sinh đó.

+ Luôn nhớ nguyên tắc bên Nợ ghi trước, bên Có ghi sau trong mọi nghiệp vụ.

+ Tổng giá trị của Bên Nợ bằng tổng giá trị của Bên Có. (Bên Nợ = Bên Có)

+ Tổng tài sản luôn bằng tổng nguồn vốn. (Tổng TS = Tổng NV).

+ Nghiệp vụ có biến động tăng ghi 1 bên/ Nghiệp vụ nào có biến động giảm ghi 1 bên.

+ Số dư tài khoản có thể có cả ở Bên Nợ và Bên Có. Tuy nhiên lưu ý: Biến động tăng bên nào thì có số dư bên đó.

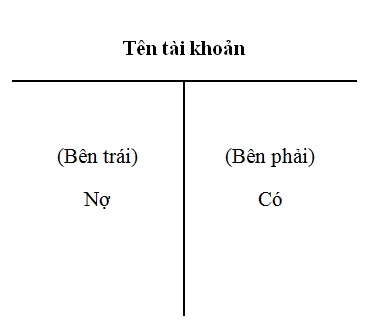

+ Cách hạch toán tài khaorn theo nguyên tắc Chữ T: Bên trái ghi Nợ, bên phải ghi Có

Các bạn cần biết cách phân chia các loại đầu tài khoản ra:

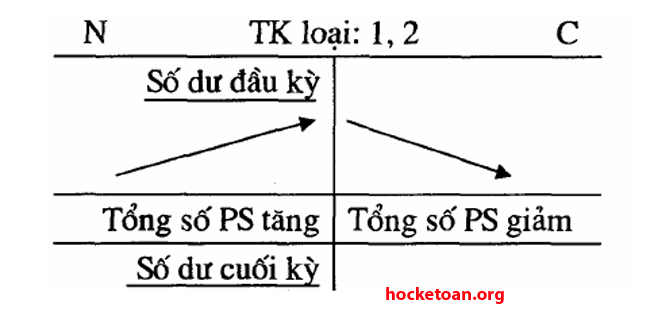

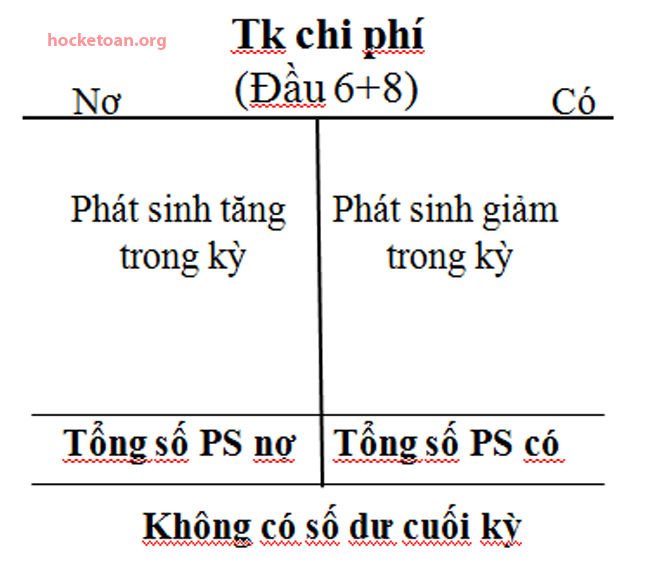

1/ Tài khoản loại 1 và 2 và đầu tài khoản loại 6 và 8 mang tính chất của tài sản

Ta đều ghi

Phát sinh tăng bên “Nợ” và phát sinh giảm ghi bên “Có”

2/ Tài khoản đầu 3,4,5,7 mang tính chất của Nguồn Vốn. Tăng bên Có, giảm bên Nợ

Chia hệ thống tài khoản kế toán theo mẹo sau để học.

+ Nhắc đến Tiền là nhớ đến TK đầu 1.

+ Nhắn đến Chi phí dài hạn và các Tài sản cố định là nhớ đến TK Đầu 2.

+ Nhắc đến Nợ phải trả và các khoản phải nộp là nhớ đến TK Đầu 3.

+ Nhắc đến Vốn Chủ sở hữu là nhớ đến TK Đầu 4.

+ Nhắc đến Doanh thu là nhớ đến TK Đầu 5

+ Nhắc đến Chi Phí là nhớ đến TK Đầu 6

+ Nhắc đến việc TẬP HỢP Chi phí và Doanh thu thì nhớ đến TK đầu 9

Nhớ rõ nguyên tắc hạch toán các tài khoản.

+ Luôn ghi Nợ trước Có sau.

+ Những nghiệp vụ biến đông tăng ghi một bên hoặc những nghiệp vụ biến động giảm ghi một bên.

+ Dòng ghi Nợ phải so le với dòng nghiệp vụ ghi Có.

+ Tổng bên Nợ luôn bằng Tổng bên Có. (Tổng Nợ = Tổng Có).

+ Tài khoản có thể có cả số dư bên Nợ và bên Có.

+ Chú ý một số tài khoản lưỡng tính như 131, 138, 331, 333, 338…

Cách dùng tài khoản để định khoản nghiệp vụ và một số lưu ý.

+ Nợ ghi bên Trái. Có ghi bên Phải.

+ Nợ Có mang tính quy ước chứ khoogn có ý nghĩa về mặt kinh tế.

+ Việc ghi Nợ/Có là ghi số tiền thực hiện ở bên Nợ/Có.

+ Bạn cần phải nhớ các tài khoản. Bạn có thể nhớ theo mẹo sau:

+ TK đầu 1,2,6,8 mang tính chất Tài Sản. Tăng bên Nợ, giảm bên Có

+ TK đầu 3,4,5,7 mang tính chất của Nguồn Vốn. Tăng bên Có, giảm bên Nợ.

+ Lưu ý với một số tài khoản như sau:

TK 214: hao mòn TSCĐ và TK 521: Các khoảm giảm trừ doanh thu, Có kết cấu ngược so với tài khoản chung.

TK 214- Hao mòn TSCĐ: tăng bên Có, giảm bên Nợ.

TK 521- Các khoản giảm trừ doanh thu: Tăng bên Nợ, giảm bên Có.

Những TK loại 5, 6, 7, 8 không có số dư. Đây là những tài khoản dùng kết chuyển để xác định kết quả hoạt động kinh doanh. Phát sinh trong kỳ bao nhiêu thì kết chuyển bấy nhiêu nên số dư sẽ là 0.

Công thức xác định số dư: Số dư cuối kỳ= Số dư đầu kỳ + Phát sinh Tăng- Phát sinh Giảm.

+ Một số nguyên tắc khi két chuyển thuế GTGT: Bạn thực hiện kết chuyển theo số nhỏ.

Trường hợp 1: Nếu Số dư đầu kỳ TK 133 + số phát sinh trong kỳ TK133 > số phát sinh TK 3331 trong kỳ thì số thuế được kết chuyển trong kỳ là TK 3331.

Trường hợp 2: Nếu số dư đầu lỳ TK 133 + số phát sinh trong kỳ TK 133< số phát sinh trong kỳ TK 3331 thì số thuế GTGT được kết chuyển trong kỳ là số dư đầu kỳ TK 133.

Nếu bạn nào chưa biết định khoản kế toán và chưa biết cách làm kế toán mới bắt đầu học kế toán hãy tìm hiểu ngay khóa: học kế toán cho người chưa biết gì