Bài Viết Xem Nhiều

Tài Khoản Kế Toán Là Gì?

Tài khoản kế toán là gì? Kết cấu của các tài khoản cơ bản có nội dung thế nào? Tài khoản tổng hợp và tài khoản phân tích là gì? Có quan hệ thế nào? Bài viết dưới đây Kế Toán Minh Việt sẽ giải đáp câu hỏi này

Khái niệm và ý nghĩa của tài khoản kế toán

Tài khoản kế toán là cách thức phân loại và hệ thống hóa các loại tài sản và các nghiệp vụ kinh tế phát sinh theo từng đối tượng ghi của hạch toán kế toán, nhằm phục vụ cho yêu cầu quản lý của các chủ thể khác nhau

Tài khoản kế toán là phương tiện để tóm tắt tất cả các nghiệp vụ phát sinh ảnh hưởng tới một khoản mục tài sản, vốn chủ sở hữu, doanh thu hoặc chi phí riêng biệt…

Dưới dạng đơn giản nhất, một tài khoản kế toán chỉ gồm 3 yếu tố:

- Tên gọi tài khoản và số hiệu: tên gọi tài khoản thường là tên của đối tượng ghi của hạch toán kế toán như tên của một tài sản, nguồn vốn…số hiệu tài khoản được quy định thống nhất trong chế độ kế toán doanh nghiệp

- Bên trái : gọi là bên nợ(Debit)

Ghi Nợ một tài khoản là ghi số tiền vào bên Nợ của tài khoản đó

- Bên phải: gọi là bên Có (Credit)

Ghi Có một tài khoản là ghi số tiền vào bên Có của tài khoản đó

“Nợ” và “Có” ở đay chỉ là quy ước để ghi chép chứ không mang ý nghĩa kinh tế. Có thể biểu diễn tài khoản theo mô hình chữ “T” sau:

Việc ghi chép vào tài khoản được tiến hành theo nguyên tắc các nghiệp vụ tăng được tập hợp vào một bên và bên còn lại tập hợp các nghiệp vụ làm giảm đối tượng phản ánh

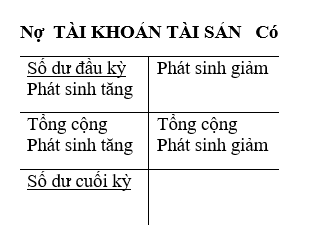

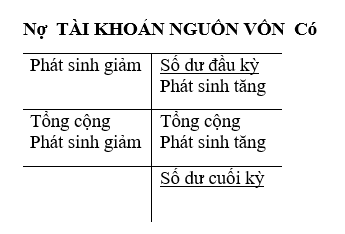

Kết cấu các tài khoản cơ bản

Tài khoản kế toán sử dụng có nhiều loại với nội dung và kết cấu khác nhau nhằm phản ánh các đối tượng khác nhau. Có thể khái quát nguyên tắc ghi chép vào các tài khoản cơ bản theo hình chữ “T” như sau:

.jpg)

.jpg)

Số dư cuối kỳ = Số dư đầu kỳ + Tổng số phát sinh – Tổng số phát sinh

Tài khoản tổng hợp và tài khoản phân tích

Tài khoản tổng hợp là tài khoản kế toán được dùng để phản ánh các đối tượng mang tính tổng hợp mà qua đó có thể tính toán và rút ra các chỉ tiêu kinh tế tổng hợp

Tài khoản phân tích là tài khoản kế toán được dùng để ghi chép, hệ thống hóa các số liệu chi tiết về đối tượng đã được theo dõi trên tài khoản tổng hợp tương ứng

Tài khoản tổng hợp được phản ánh bằng thước đo giá trị, còn lại tài khoản phân tích chỉ có thể được phản ánh bằng cả thước đo giá trị và hiện vật. Việc ghi chép phải tiến hành đồng thời cả tài khoản tổng hợp và tài khoản phân tích. Do vậy, ta luôn luôn có các quan hệ như sau:

Số dư(đầu hoặc cuối kỳ) của TK tổng hợp = Tổng số dư(đầu hoặc cuối ký) của các TK phân tích tương ứng

Số phát sinh (tăng, giảm) của TK tổng hợp = Số phát sinh (tăng, giảm) của các TK phân tích tương ứng

Giữa các tài khoản phân tích có thể có quan hệ đối ứng với nhau vì cùng phản ánh một hiện tượng kinh tế phát sinh thuộc một đối tượng hạch toán

Bài viết tiếp theo: Phương pháp và quan hệ đối ứng tài khoản

Bài viết trước: Yêu cầu và nguyên tắc của phương pháp tính giá

BÀI VIẾT XEM THÊM

► Khóa học kế toán tổng hợp cho người chưa biết gì (Đào tạo thực hành thực tế)

► Dịch vụ làm báo cáo tài chính (Hỗ trợ tất cả các loại hình doanh nghiệp)