Cách viết chứng từ khấu trừ thuế TNCN mới nhất năm 2019

Hướng dẫn cách viết chứng từ khấu trừ thuế TNCN mới nhất hiện nay dựa trên mẫu chứng từ khấu trừ thuế thu nhập cá nhân mà cơ quan thuế cấp cho doanh nghiệp

Nguyên tắc sử dụng Chứng từ khấu trừ thuế TNCN:

- Những DN có sử dụng Chứng từ khấu trừ thuế TNCN thì: Hàng quý phải báo cáo tình hình sử dụng Chứng từ khấu trừ thuế TNCN (Mẫu mẫu CTT25/AC ban hành kèm theo Quyết định số 440/QĐ-TCT)

Cách viết chứng từ khấu trừ thuế TNCN như sau

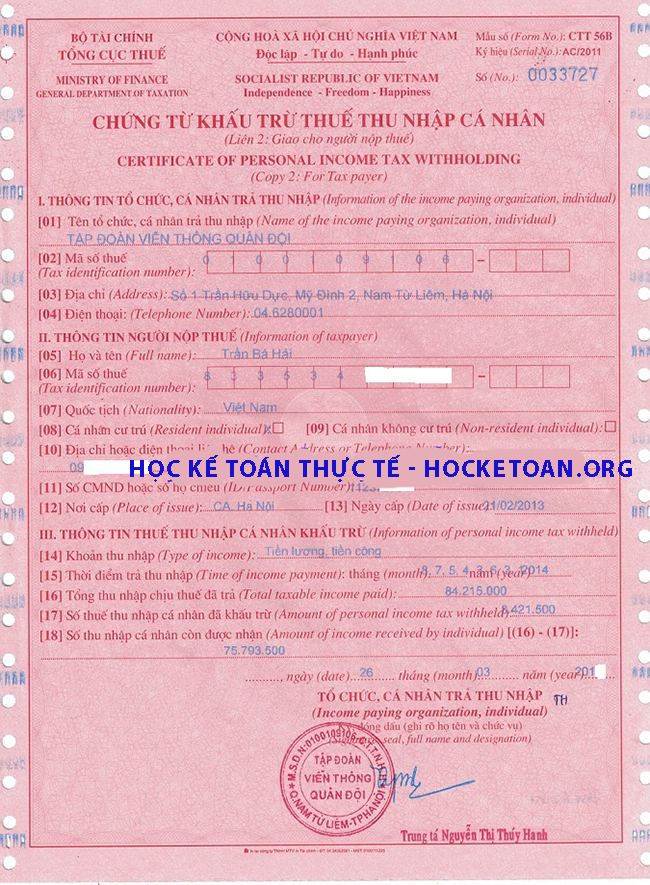

Ta có mẫu chứng từ khấu trừ thuế TNCN mà cơ quan thuế cấp cho doanh nghiệp sau:

I. THÔNG TIN TỔ CHỨC, CÁ NHÂN TRẢ THU NHẬP:

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi tên in hoa tổ chức trả thu nhập

[02] Mã số thuế: Ghi mã số thuế của tổ chức trả thu nhập

[03] Địa chỉ: Ghi địa chỉ của tổ chức trả thu nhập

[04] Điện thoại: Ghi số điện thoại của tổ chức trả thu nhập

II. THÔNG TIN NGƯỜI NỘP THUẾ:

[05] Họ và tên: Ghi chữ in hoa theo tên trên chứng minh nhân dân hoặc hộ chiếu

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã sô thuế do cơ quan thuế cấp.

[07] Quốc tịch: Ghi Quốc tịch của người nộp thuế

[08], [09] Đánh dấu x vào ô tương ứng là cá nhân cư trú hoặc không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi địa chỉ hoặc số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số CMND hoặc số hộ chiếu:

[12] Nơi cấp: …… [13] Ngày cấp: ghi theo trên CMND hoặc hộ chiếu

III. THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ:

[14] Khoản thu nhập: Ghi rõ loại thu nhập các nhân nhận được (thu nhập từ tiền lương tiền công, thu nhập từ kinh doanh từ đầu tư vốn,…)

[15] Thời điểm trả thu nhập: Là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

Ví dụ: Công ty A chi trả thu nhập cho cá nhân B từ tháng 2 đến 4 năm 2016 thì ghi: “2,3,4 năm 2016”

[16] Tổng thu nhập chịu thuế đã trả: Ghi tổng số thu nhập chịu thuế đã chi trả cho cá nhân đó (là tổng thu nhập chưa trừ các khoản giảm trừ như: giảm trừ gia cảnh, đóng bảo hiểm, từ thiện, nhân đạo,...)

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế (Không phải khoản giảm trừ nhé)

[17] Số thuế TNCN đã khấu trừ: Là số tiền thuế TNCN mà DN đã khấu trừ của cá nhân đó (là số tiền thuế đã khấu trừ theo biểu lũy tiến hoặc tỷ lệ 10%.)

[18] Số thu nhập cá nhân còn được nhận: [(16)-(17)]: Là số tiền mà cá nhận đó còn nhận được

Xem thêm bài: Cách tính thuế thu nhập cá nhân

Lưu ý khi sử dụng chứng từ khấu trừ thuế TNCN:

1. Tổ chức trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của người nhận thu nhập tại đơn vị theo quy định và cấp chứng từ khấu trừ cho người nhận thu nhập có số thuế đã bị khấu trừ.

2. Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn , không được dùng bỏ cách số thứ tự, trùng số liệu, trùng ký hiệu.

3. Trường hợp chứng từ khấu trừ lập sai nội dung nhưng chưa giao cho người nộp thuế cần hủy bỏ chứng từ khấu trừ thì gạch chéo để huỷ bỏ và phải lưu đầy đủ các liên của số chứng từ khấu trừ.

4. Trường hợp lập lại chứng từ khấu trừ.

Những trường hợp chứng từ khấu trừ đã được lập và giao cho người nộp thuế, sau đó phát hiện sai phải lập lại chứng từ khấu trừ thay thế thì tổ chức trả thu nhập phải lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai có chữ ký xác nhận của người nhận thu nhập, đồng thời yêu cầu người có thu nhập nộp lại liên chứng từ đã lập sai (liên giao cho người bị khấu trừ) cho tổ chức trả thu nhập để lưu cùng với biên bản. Sau khi đã thu hồi chứng từ khấu trừ lập sai, tổ chức trả thu nhập lập chứng từ khấu trừ mới thay thế để giao cho người nộp thuế và phải chịu trách nhiệm trước pháp luật về số chứng từ khấu trừ huỷ bỏ.

Xem thêm bài: Khi nào thì sử dụng chứng từ khấu trừ thuế TNCN

===================================

Hocketoan.org chúc các bạn thành công !

Để tìm một chỗ học kế toán thuế cấp tốc nhanh nhất mà có thể làm ngay được báo cáo thuế tháng, quý hãy tham khảo ngay tại: Lớp học thực hành kế toán thuế

Các tin cũ hơn

Gọi điện

Chat Zalo