Các hình thức tổ chức sổ kế toán trong doanh nghiệp

Các hình thức tổ chức sổ kế toán trong doanh nghiệp bao gồm Hình thức Nhật ký - Sổ cái, chứng từ ghi sổ, nhật ký chung và Nhật ký – chứng từ. Mời các bạn cùng tìm hiểu trong bài viết đưới đây:

Công tác kế toán trong một đơn vị hạch toán, đặc biệt là trong các doanh nghiệp, thường nhiều và phức tạp không chỉ thể hiện ở số lượng các phần hành, mà còn ở mỗi phần hành kế toán cần thực hiện: do vậy đơn vị hạch toán cần thiết phải sử dụng nhiều loại sổ sách khác nhau cả về kết cấu, nội dung, phương pháp hạch toán; tạo thành một hệ thống sổ sách kế toán. Các loại sổ kế toán này được liên hệ với nhau một cách chặt chẽ theo trình tự hạch toán của mỗi phần hành. Mỗi hệ thống sổ kế toán được xây dựng là một hình thức tổ chức sổ kế toán nhất định mà doanh nghiệp cần phải có thể thực hiện công tác kế toán

Vậy, hình thức tổ chức số kế toán là hình thức kết hợp các loại sổ kế toán khác nhau về chức năng ghi chép, về kết cấu, nội dung phản ánh theo một trình tự hạch toán nhất định trên cơ sở của chứng từ gốc. Các doanh nghiệp khác nhau về loại hình, quy mô và điều kiện kế toán sẽ hình thành cho mình một hình thức tổ chức sổ kế toán khác nhau.

Đặc trưng cơ bản để phân biệt và định nghĩa được các hình thức tổ chức sổ kế toán khác nhau là ở số lượng số cần dùng, ở loại sổ sử dụng, ở nguyên tắc kết cấu các chỉ tiêu dòng, cột của sổ cũng như trình tự hạch toán. Trên thực tế, doanh nghiệp có thể lựa chọn một trong các hình thức tổ chức sổ kế toán sau đây:

Hình thức Nhật ký - Sổ cái .

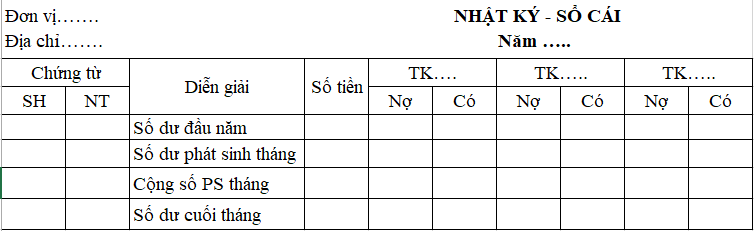

Theo hình thức tổ chức sổ kế toán này, các nghiệp vụ kinh tế phát sinh được phản ánh vào một quyển sổ gọi là Nhật ký - Sổ cái. Sổ này là sổ hạch toán tổng hợp duy nhất, trong đó kết hợp phản ánh theo thời gian và theo hệ thống. Tất cả các tài khoản mà doanh nghiệp sử dụng được phản ánh cả hai bên Nợ - Có trên cùng một vài trang sổ. Căn cứ ghi vào sổ là chứng từ gốc hoặc bảng tổng hợp chứng từ gốc, mỗi chứng từ ghi một dòng vào Nhật ký - Số cái.

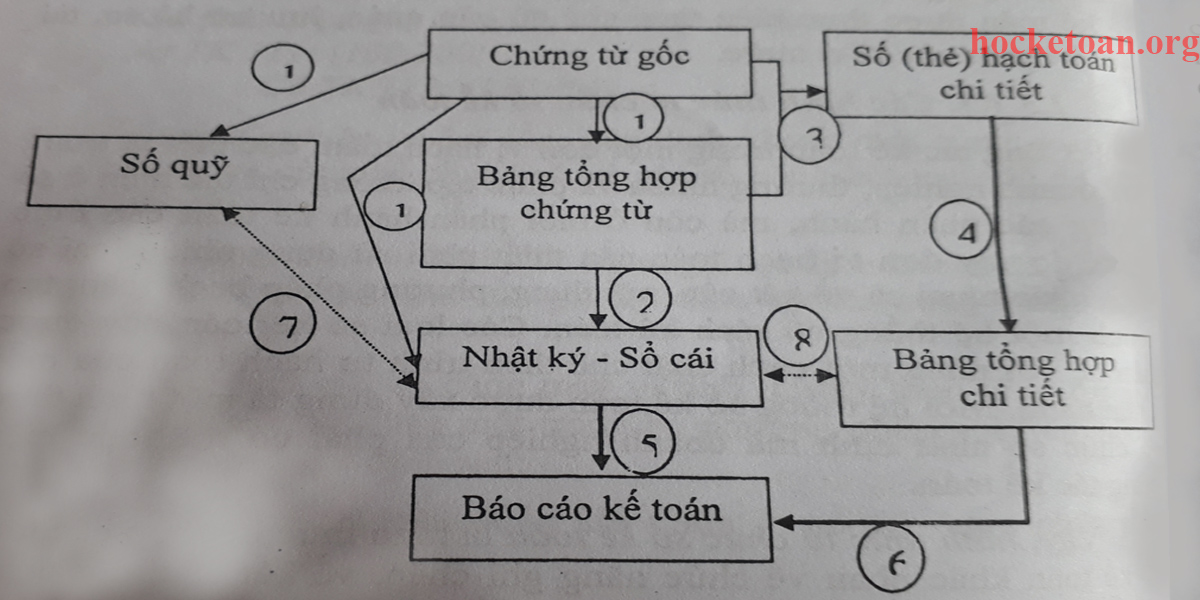

Sơ đồ trình tự hạch toán theo hình thức tổ chức sổ kế toán Nhật ký - Sổ cái

Ghi chú:

1,2,3: Ghi hàng ngày (hoặc định kỳ)

4,5,6 : ghi cuối tháng

7,8: Quan hệ đối chiếu

Hình thức chứng từ ghi sổ

Hình thức tổ chức sổ kế toán này thích hợp với mọi loại hình đơn vị, thuận thiện cho việc áp dụng máy tính. Tuy nhiên, việc phi chép bị trùng lặp nhiều nên việc lập báo cáo dễ bị chậm trễ nhất là trong điều kiện thủ công. Số sách trong hình thức này gồm:

- Chứng từ ghi sổ: là số kế toán kiểu tờ rời dùng để hệ thống hoá chứng từ ban đầu theo các loại nghiệp vụ kinh tế. Thực chất là định khoản nghiệp vụ kinh tế trên chứng từ gốc để tạo điều kiện cho việc ghi sổ cái.

- Sổ đăng ký chứng từ ghi sổ: là sổ ghi theo thời gian, phản ánh toàn bộ chứng từ ghi số đã lập trong tháng. Sổ này nhằm quản lý chặt chẽ chứng từ ghi sổ và kiểm tra, đối chiếu số liệu với sổ cái. Mọi chứng từ ghi sổ sau khi lập xong đều phải đăng ký vào sổ này để lấy số hiệu và ngày tháng. Số hiệu của CTGS được đánh liên tục từ đầu tháng (hoặc đầu năm) đến cuối tháng (hoặc cuối năm); ngày, tháng trên TGS tính theo ngày ghi "Sổ đăng ký chứng từ ghi sổ”

- Sổ cái: là số phân loại (ghi theo hệ thống) dùng để hạch toán tổng hợp. Mỗi tài khoản được phản ánh trên một vài trang sổ cái (Có thể kết hợp phản ánh chi tiết) theo kiểu ít cột hoặc nhiều cột. Căn cứ duy nhất để ghi vào số cái là các chứng từ ghi sổ đã được đăng ký qua sổ đăng ký chứng từ ghi sổ.

- Bảng cân đối tài khoản: dùng để phản ánh tình hình đầu kỳ, phát sinh trong kỳ và tình hình cuối kỳ của các loại tài khoản đã sử dụng nhằm mục đích kiểm tra tính chính xác của việc ghi chép cũng như cung cấp thông tin cần thiết cho quản lý. Quan hệ cân đối:

- Các sổ và thẻ hạch toán chi tiết: dùng để phản ánh các đối tượng cần hạch toán chi tiết (vật liệu, dụng cụ, tài sản cố định, chi phí sản xuất, tiêu thụ v.v…)

Tổng số tiền trên “Sổ đăng ký CTGS” = Tổng số phát sinh bên Nợ (hoặc bên Có) cảu tất cả các tài khoản trong sổ cái (hay bảng cân đối tài khoản)

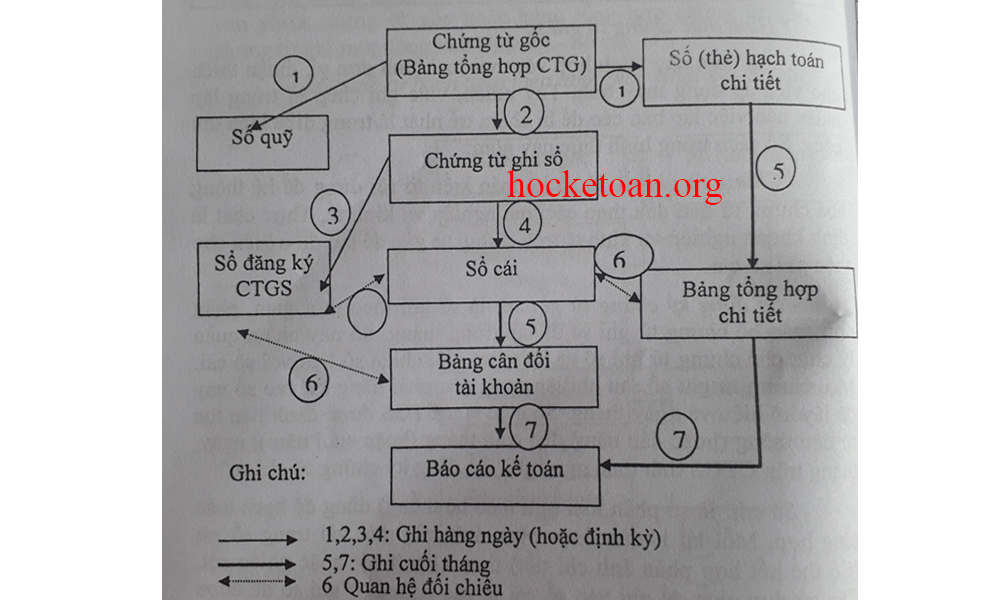

Sơ đồ trình tự hạch toán theo hình thức tổ chức sổ kế toán Chứng từ ghi sổ

Hình thức nhật ký chung

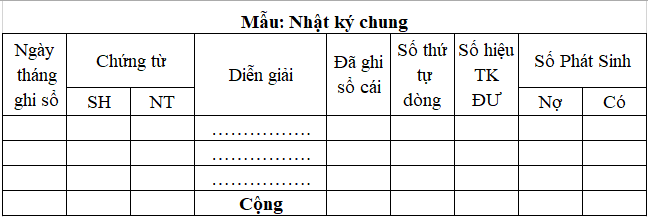

Hình thức tổ chức sổ kế toán Nhật ký chung là hình thức phản ánh các nghiệp vụ kinh tế phát sinh theo thứ tự thời gian vào một quyển sổ gọi là Nhật ký chung (Tổng nhật ký). Sau đó, căn cứ vào Nhật ký chung, lấy số liệu để ghi vào sổ cái. Mỗi bút toán phản ánh trong sổ Nhật ký được chuyển vào sổ cái ít nhất cho hai tài khoản liên quan. Đối với các tài khoản chủ yếu, phát sinh nhiều nghiệp vụ, có thể mở các Nhật ký phụ. Cuối tháng (hoặc định kỳ), cộng các nhật ký phụ, lấy số liệu ghi vào nhật ký chung hoặc vào thẳng sổ cái. Sổ nhật ký chung thường có mẫu sau:

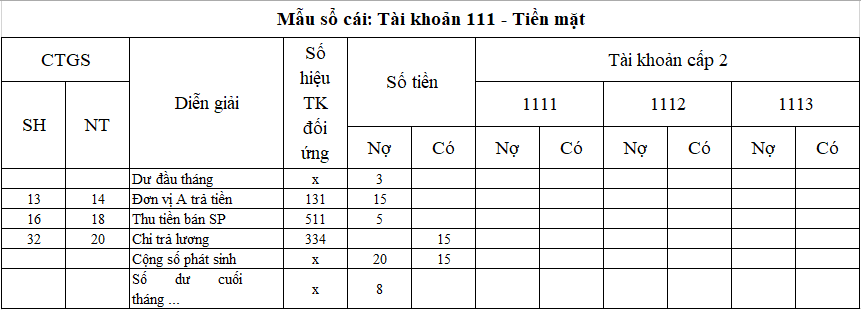

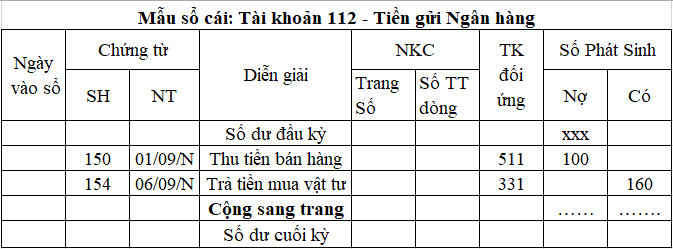

Sổ cái trong hình thức nhật ký chung có thể mở theo nhiều kiểu (kiểu 1 bên hoặc kiểu 2 bên) và mở cho cả 2 bên Nợ . Có của tài khoản. Mỗi tài khoản mở trên một vài trang sổ riêng. Với những tài khoản có số lượng nghiệp vụ nhiều, có thể mở thêm sổ cái phụ - Cuối tháng, cộng sổ cái phụ để đưa vào sổ cái, ví dụ xem mẫu sổ cái mở cho tài khoản “Tiền gửi Ngân hàng - 112”

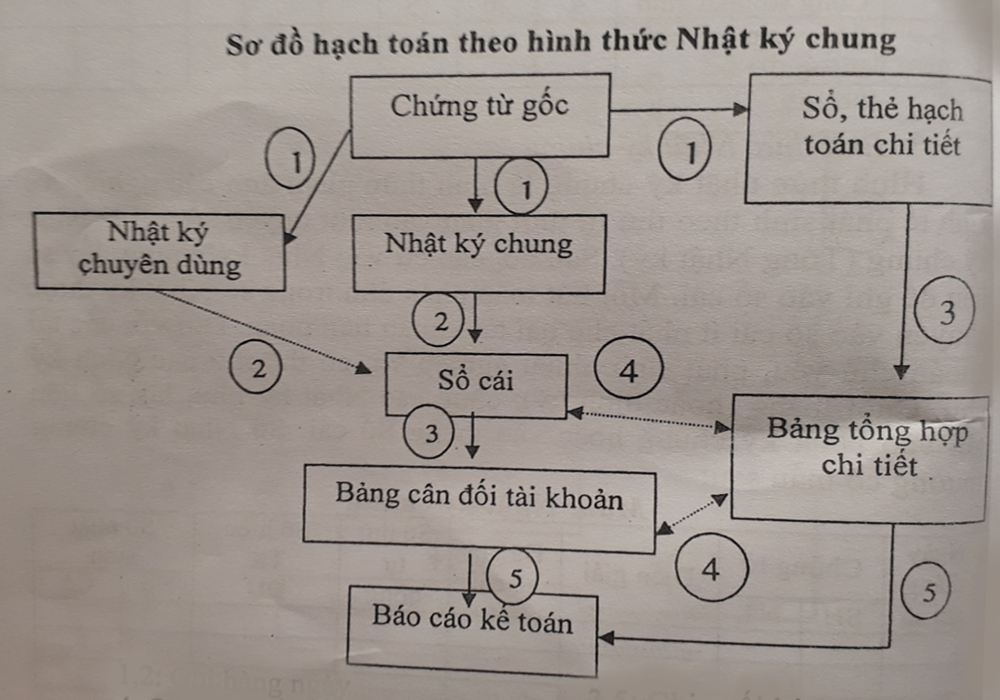

Sơ đồ hạch toán theo hình thức nhật ký chung

1,2 : Ghi hàng ngày

3,5 : Ghi cuối kỳ

4: Quan hệ đối chiếu dữ liệu

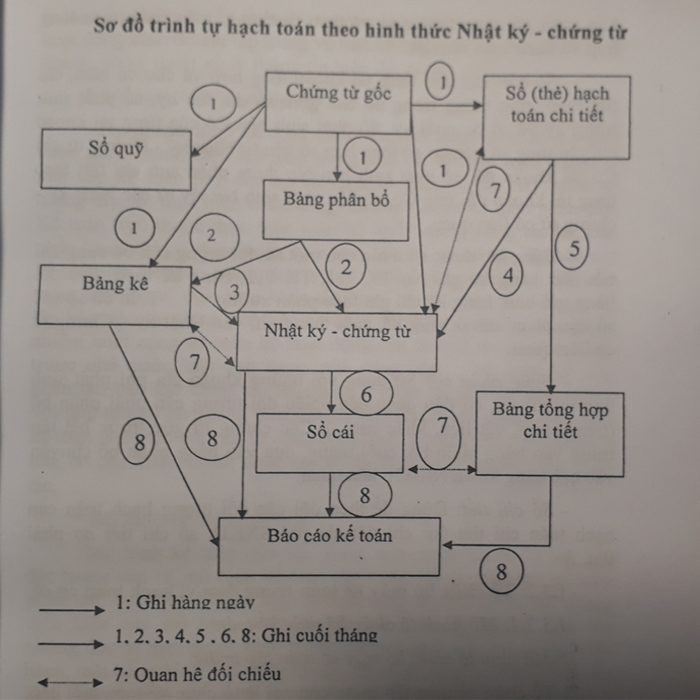

Hình thức Nhật ký – chứng từ

Hình thức tổ chức sổ kế toán này thích hợp với doanh nghiệp lớn, số lượng nghiệp vụ nhiều và điều kiện kế toán thủ công, dễ chuyên môn hóa cán bộ kế toán. Tuy nhiên đòi hỏi trình dộ nghiệp vụ của cán bộ kế toán phải cao. Mặt khác, không phù hợp với việc kế toán bằng máy.

Sơ đồ trình từ hạch toán theo hình thức nhật ký – chứng từ

Sổ sách trong hình thức tổ chức sổ kế toán này gồm có:

- Sổ Nhật ký – Chứng từ: Nhật ký – chứng từ được mở hàng tháng cho một hoặc một số tài khoản có nội dung kinh tế giống nhau và có liên quan với nhau theo yêu cầu quản lý và lập các bảng tổng hợp – cân đối. Nhật ký – chứng từ được mở theo số phát sinh bên Có của tài khoản đối ứng với bên Nợ các tài khoản liên quan, kết hợp giữa ghi theo thời gian và theo hệ thống, giữa hạch toán tổng hợp và hạch toán chi tiết.

- Số cái: mở cho từng tài khoản tổng hợp và cho cả năm, chi tiết theo từng tháng trong đó bao gồm số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ. Số phát sinh bên Có của từng tải khoản chỉ ghi tổng số trên cơ sở tổng hợp số liệu từ Nhật ký - Chứng từ ghi Có từ tài khoản đó, số phát sinh bên Nợ được phản ánh chi tiết theo từng tài khoản đối ứng Có, số liệu phát sinh Nợ lấy từ các Nhật ký – Chứng từ có liên quan.

- Bảng kê: được sử dụng cho một số đối tượng cần bổ sung chi tiết như bảng kê ghi Nợ lết như bảng kê ghi nợ TK 111, TK 112, bảng kê theo dõi hàng gửi bán, bảng kê chi phí theo phân xưởng vv… Trên cơ sở các số liệu phản ánh ở bảng kê, cuối tháng ghi vào Nhật ký – Chứng từ có liên quan

- Bảng phân bổ: sử dụng vơi những tài khoản chi phí phát sinh thường xuyên, có liên quan đến nhiều đối tượng cần phải phân bổ (tiền lương, vật liệu, khấu hao,…) Các chứng từ gốc trước hết tập trung vào bảng phân bổ, cuối tháng, dựa vào bảng phân bổ chuyển vào các bảng kê và NK – CT liên quan

- Sổ chi tiết; dùng để theo dõi các đối tượng hạch toán cần hạch toán chi tiết (sổ chi tiết chi phí SXKD, sổ chi tiết nợ phải thu…)

Bài viết tiếp theo: Mô hình tổ chức bộ máy kế toán trong doanh nghiệp

Bài viết trước: Chu trình kế toán trên sổ kế toán

XEM THÊM:

► Dịch vụ làm báo cáo tài chính CHUYÊN NGHIỆP - GIÁ RẺ

►Dịch vụ thành lập doanh nghiệp HỖ TRỢ CÁC THỦ TỤC BAN ĐẦU