Cách tính thuế thu nhập doanh nghiệp mới nhất năm 2021

Cách tính thuế thu nhập doanh nghiệp mới nhất năm 2021 hướng dẫn cách tính thuế TNDN tạm tính quý và cả năm áp dụng theo thông tư 96 và thông tư 78 của bộ tài chính

Cách tính thuế thu nhập doanh nghiệp năm 2021 được áp dụng theo 2 thông tư sau:

- Thông tư 78/2014/TT-BTC

- Thông tư 96/2015/TT-BTC

Công thức để tính thuế thu nhập doanh nghiệp năm 2021 như sau:

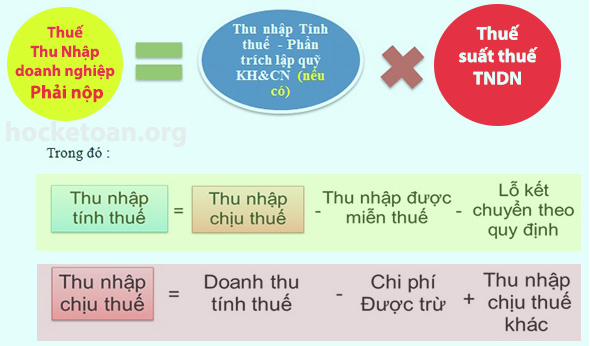

Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp.

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN) x Thuế suất thuế thu nhập doanh nghiệp

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển)

Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

Trong đó:

1/Thu nhập tính thuế:

Được xác định theo công thức sau

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển)

1.1/ Thu nhập chịu thuế:

Thu nhập chịu thuế là gì?

Là tổng thu nhập của tất cả các hoạt động kinh doanh như: Hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác.

Thu nhập chịu thuế trong kỳ được xác định như sau:

Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

Xem thêm bài: Các khoản thu nhập chịu thuế thu nhập doanh nghiệp

1.1.1/ Doanh Thu:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

- Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế giá trị gia tăng

- Ví dụ:

Sản phẩm A có giá là 10 triệu - với Thuế suất là 10% => Tiền thuế GTGT là 1.000.000.

+ Nếu công ty bạn là công ty kê khai tính thuế thu nhập doanh nghiệp theo phương pháp khấu trừ thì doanh thu là 10 triệu (không bao gồm thuế GTGT).

+ Nếu công ty bạn kê khai tính thuế thu nhập doanh nghiệp theo phương pháp trực tiếp thì doanh thu là 10tr + 1.000.000 = 11tr (đã bao gồm thuế GTGT).

- Trường hợp doanh nghiệp có hoạt động kinh doanh dịch vụ mà khách hàng trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần. Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước

- Thời điểm xác định doanh thu để tính thuế thu nhập doanh nghiệp giống với thời điểm xuất hóa đơn.

- Kế toán căn cứ vào hóa đơn đầu ra khi bán hàng, cung ứng dịch vụ để xác định doanh thu.

- Tài khoản sử dụng để hạch toán ghi nhận doanh thu trên sổ sách kế toán là TK 511.

Để chi tiết hơn về các xác định doanh thu các bạn tham khảo tại: Cách xác định doanh thu để tính thuế TNDN

1.1.2/ Chi Phí được trừ:

Về cơ bản thì doanh nghiệp được trừ mọi khoản chi thực tế phát sinh liên quan đến hoạt động SXKD của DN, khi có đủ hóa đơn, chứng từ hợp pháp và được thanh toán không dùng tiền mặt đối với các hóa đơn có tổng thanh toán từ 20 triệu đồng trở lên.

Chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Để hiểu rõ hơn thì xem thêm bài: Chi phí được trừ khi tính thuế TNDN

1.1.3/ Các khoản thu nhập khác:

Thu nhập khác là các khoản thu nhập chịu thuế trong kỳ tính thuế mà khoản thu nhập này không thuộc các ngành nghề, lĩnh vực kinh doanh ghi trong đăng ký kinh doanh của doanh nghiệp

- Trên sổ sách kế toán chúng ta sử dụng 2 tài khoản 515 và 711. Thu nhập khác bao gồm các khoản thu nhập sau:

+ Tài khoản 515: Lãi tiền gửi, lãi cho vay vốn, chênh lệch tỷ giá, chiết khấu thanh toán…

+ Tài khoản 711: Nhượng bán, thanh lý tài sản, cho thuê tài sản, quà biếu, quà tặng bằng tiền, bằng hiện vật; thu nhập nhận được bằng tiền, bằng hiện vật từ các nguồn tài trợ; thu nhập nhận được từ các khoản hỗ trợ tiếp thị, hỗ trợ chi phí, thưởng khuyến mại và các khoản hỗ trợ khác, nợ khó đòi đã xóa nay đòi được, thu nhập từ hoạt động sản xuất kinh doanh của những năm trước bị bỏ sót phát hiện ra, khoản thu về tiền phạt, tiền bồi thường do bên đối tác vi phạm hợp đồng, thu nhập về tiêu thụ phế liệu, phế phẩm…

Để hiểu rõ hơn mời xem thêm bài: Các khoản thu nhập khác chịu thuế TNDN

1.2/ Thu nhập được miễn thuế

Thu nhập được miễn thuế: Là các khoản được miễn không phải tính vào thu nhập tính thuế như các sản phẩm trồng trọt, chăn nuôi, nuôi trồng thủy sản (trừ thanh lý vườn cây cao su), thu nhập từ việc bán phế liệu phế phẩm liên quan đến các sản phẩm trồng trọt, chăn nuôi, nuôi trồng thủy sản.

Được quy định tại Điều số 8 của TT 78/2014/TT-BTC

Xem thêm bài: Các khoản thu nhập được miễn thuế TNDN

1.3/ Các khoản lỗ được kết chuyển:

Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

- Nếu: ( Doanh Thu – Chi phí được trừ + Thu nhập khác ) - Thu nhập miễn thuế > 0

=> Kết quả hoạt động sản xuất kinh doanh trong kỳ là LÃI.

- Nếu: ( Doanh Thu – Chi phí được trừ + Thu nhập khác ) - Thu nhập miễn thuế < 0

=> Kết quả hoạt động sản xuất kinh doanh trong kỳ là LỖ.

- Các bạn chỉ được chuyển lỗ khi xác định kết quả hoạt động sản xuất kinh doanh là LÃI.

(lãi mới cần chuyển lỗ để nộp ít thuế đi hoặc không phải nộp, còn khi đã lỗ thì chắc chắn chúng ta không phải nộp thuế thu nhập doanh nghiệp - số lỗ đó chúng ta sẽ theo dõi để chuyển vào các kỳ sau khi có lãi)

Xem thêm bài: Cách xác định lãi lỗ và chuyển lỗ thuế tndn

2/ Phần trích lập quỹ KH&CN:

Trích lập quỹ phát triển khoa học và công nghệ của doanh nghiệp được quy định tại Điều 10 của TT 78/2014/TT-BTC, và TT 15/2011/TT-BTC - Hướng dẫn thành lập, quản lý, sử dụng quỹ KH&CN

- Đây là loại quỹ do doanh nghiệp thành lập để tạo nguồn tài chính đầu tư cho hoạt động KH và CN của DN tại VN thông qua hoạt động nghiên cứu, ứng dụng và phát triển, đổi mới công nghệ, đổi mới sản phẩm, hợp lý hoá sản xuất nhằm nâng cao sức cạnh tranh của doanh nghiệp. Ví dụ như: xây dựng phòng thí nghiệm, cơ sở thử nghiệm, máy móc trang thiết bị phục vụ cho nghiên cứu và phát triển, mua bản quyền công nghệ, quyền sử dụng, quyền sở hữu sáng chế, giải pháp hữu ích, kiểu dáng công nghiệp, thông tin KH&CN...

- Doanh nghiệp được trích tối đa 10% thu nhập tính thuế hàng năm trước khi tính thuế thu nhập doanh nghiệp để lập Quỹ phát triển khoa học và công nghệ của DN.

3/ Thuế suất thuế thu nhập doanh nghiệp

Trước ngày 1/1/2016:

- Thuế suất 20% áp dụng cho những doanh nghiệp có tổng doanh thu của năm trước liền kề < 20 tỷ đồng.

- Thuế suất 22% áp dụng cho những doanh nghiệp không thuộc đối tượng áp dụng thuế suất 20%.

(Nhưng từ ngày 01 tháng 01 năm 2016 sẽ áp dụng thuế suất 20%)

Chú ý: Những doanh nghiệp mới thành lập thì kê khai tạm tính quý theo thuế suất 22%. Kết thúc năm tài chính nếu Doanh thu bình quân của các tháng trong năm < 1,67 tỷ đồng thì DN quyết toán thuế thu nhập doanh nghiệp theo thuế suất 20%.

Từ ngày 1/1/2016 trở đi:

- Tất cả các doanh nghiệp đang áp dụng thuế suất 20 và 22% sẽ chuyển sang áp dụng mức thuế là 20%.

Để hiểu rõ hơn xem thêm: Mức thuế suất thuế TNDN

Chốt lại các bạn chỉ cần nhớ công thức sau để biết cách tính thuế thu nhập doanh nghiệp năm 2020 như sau: