Cách xử lý các trường hợp viết sai hóa đơn GTGT mới nhất 2019

Hướng dẫn cách xử lý viết sai hóa đơn GTGT như ghi sai mã số thuế, viết sai thuế suất, sai địa chỉ, sai tên công ty, sai ngày tháng, sai tên hàng hóa, sai số lượng, sai đơn giá, sai tiền thuế, sai số tiền bằng chữ…

Hocketoan.org hướng dẫn xử lý các trường hợp khi viết sai hóa đơn GTGT theo điều 20 của thông tư 39/2014/TT-BTC và thông tư 26/2015/TT-BTC

Việc viết hóa đơn GTGT không tránh khỏi những khi bị sai xót, vì thế để điều chỉnh lại những sai xót ấy đầu tiên kế toán cần phải xác định chính xác lỗi sai ở đâu: Viết sai tên hàng hóa, địa chỉ, tiền ; hàng, thuế suất, tên công ty, mã số thuế,...

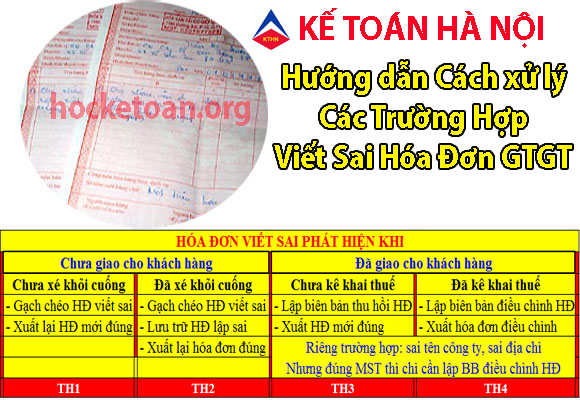

Cách xử lý viết sai hóa đơn GTGT được chia làm 2 trường hợp: Viết sai hóa đơn nhưng chưa xé khỏi cuống, và viết sai hóa đơn đã xé khỏi cuốn.

Trường hợp 1: Viết sai hóa đơn nhưng chưa xé ra khỏi cuốn.

Theo khoản 1 điều 20 của thông tư 39/2014/TT-BTC: "Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.''

- Cách xử lý: Trường hợp này khá đơn giản, kế toán chỉ cần gạch chéo các liên và lưu giữ số hóa đơn đã viết sai này tại cuốn của quyển hóa đơn.

Trường hợp 2: Viết sai hóa đơn đã xé khỏi cuốn hóa đơn:

Theo khoản 2 điều 20 của thông tư 39/2014/TT-BTC:"Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định."

Theo khoản 3 điều 20 của thông tư 39/2014/TT-BTC:"Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-)."

Cụ thể cách xử lý các trường hợp viết sai hóa đơn GTGT trên như sau:

a) Hóa đơn viết sai đã xé ra khỏi cuốn nhưng chưa giao cho khách hàng: Tương tự như trường hợp 1 của khoản 1 điều 20 của TT 39/2014/TT-BTC, vì chưa giao hóa đơn cho khách hàng nên không cần lập biên bản thu hồi hóa đơn

- Bước 1: Gạch chéo các liên hóa đơn viết sai.

- Bước 2: Xuất hóa đơn mới (đúng) giao cho khách hàng.

- Bước 3: Lưu giữ hóa đơn viết sai - kẹp tại cuống của quyển hóa đơn

b) Hóa đơn viết sai đã giao cho khách hàng nhưng chưa kê khai thuế:

- Cách xử lý: Nếu đã viết sai thông tin trên hóa đơn đã lập sau đó đã xé khỏi cuống và đã giao hóa đơn cho bên mua nhưng hai bên chưa tiến hàng kê khai thuế thì việc cần làm là:

+ Bước 1: Lập biên bản thu hồi các liên của số hóa đơn đã lập, không cần làm biên bản hủy hóa đơn như trước, gạch chéo các liên viết sai

+ Bước 2: Xuất hóa đơn mới (đúng) giao cho khách hàng.

(Ngày ghi trên hóa đơn xuất lại là ngày hiện tại (ngày làm biên bản thu hồi))

- Kê khai thuế: Dùng hóa đơn mới viết đúng để kê khai thuế.

Hóa đơn đã bị thu hồi không kê khai- hạch toán.

c) Hóa đơn viết sai đã kê khai thuế:

- Hóa đơn viết sai là hóa đơn không hợp lệ, không có giá trị để khấu trừ thuế hay lấy làm chi phí đối với người mua, còn với người bán thì dù bạn có viết sai thì bạn vẫn phải kê khai nộp thuế như bình thường,

Vì vậy, trong quá trình làm kế toán nếu các bạn phát hiện ra hóa đơn có sai sót và hai bên đã thực hiện kê khai thuế GTGT thì thực hiện xử lý như sau:

+ Bước 1: Lập biên bản xác nhận sai sót: Khi phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót.

+ Bước 2: Bên bán lập hóa đơn điều chỉnh sai sót : Hoá đơn điều chỉnh phải ghi rõ: điều chỉnh Tăng/Giảm số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hoá đơn số…, ký hiệu…

(Hướng dẫn ở điểm C này dành cho hóa đơn ghi sai đơn giá, số lượng, thành tiền, thuế suất, tiền thuế

mà hóa đơn viết sai đó đã dùng để kê khai thuế)

Chi tiết cách lập hóa đơn điều chỉnh các bạn xem thêm tại đây: Cách lập hóa đơn điều chỉnh

Chú ý: Hoá đơn điều chỉnh không được ghi số âm (-).

- Kê khai thuế: Căn cứ vào hoá đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

+ Bên bán: lập hóa đơn điều chỉnh nên kê ở bảng kê hàng hóa - dịch vụ bán ra.

+ Bên mua: Nhận hóa đơn điều chỉnh kê ở bảng kê mua vào

+ Đối với hóa đơn điều chỉnh giảm không được viết số âm trên hóa đơn. Nhưng khi kê khai thuế thì phải kê khai âm bằng cách đặt dấu trừ (-) đằng trước giá trị.

Ngoài ra Thông tư mới nhất là Thông tư 26/2014/TT-BTC cũng đã hướng dẫn về luật thuế HƯỚNG DẪN VỀ THUẾ

GIÁ TRỊ GIA TĂNG VÀ QUẢN LÝ THUẾ

Hướng dẫn cách xử lý viết sai hóa đơn GTGT trong 1 vài trường hợp đặc biệt mà 2 bên đã kê khai thuế : Kế Toán cần lưu ý:

TH1: Hóa đơn viết sai tên công ty địa chỉ:

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

Đây là hướng dẫn mới đáng chú ý tại Điều 3 của Thông Tư 26/2015/TT-BTC ban hành ngày 27/2/2015 nhưng có hiệu lực từ ngày 1/1/2015, hướng dẫn Sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC. Còn trước đây hầu hết các công văn đều hướng dẫn TH này là phải lập cả hóa đơn điều chỉnh.

TH2: Hóa đơn viết sai: ngày tháng, tển hàng hóa, ĐVT, mã số thuế, số tiền viết bằng chữ:

+ B1: Hai bên tiến hành lập biên bản điều chỉnh hóa đơn (2 bản - mỗi bên giữ 1 bản)

+ B2: Bên bán lập hóa đơn điều chỉnh cho phần sai sót

+ Ngày lập hóa đơn: là ngày lập biên điều chỉnh hóa đơn.

+ Viết đúng và đầy đủ tên công ty, địa chỉ, MST của người.

+ Tại tiêu thức: "Tên hàng hóa, dịch vụ" các bạn ghi: Điều chỉnh .....(Sai cái gì điều chỉnh cái đó)...... ghi tại hóa đơn số .... ký hiệu... ngày.. tháng .... năm..

+ Các tiêu thức còn lại: các bạn gạch chéo.

=> Vì đây là những sai sót không ảnh hưởng đến tiền nên hóa đơn điều chỉnh này bên bán và bên mua không phải kê khai thuế. Hóa đơn điều chỉnh và biên bản điều chỉnh sẽ được kẹp cùng với hóa đơn viết sai trước đó.

TH3: Hóa đơn GTGT viết sai tên công ty, địa chỉ nhưng đúng MST:

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

- Biên bản điều chỉnh được lập thành 2 bản, ký đóng dấu, mỗi bên giữ 1 bản, kẹp cùng với hóa đơn đã viết sai trước đó để giải trình với CQT.

Đây là hướng dẫn mới đáng chú ý tại Điều 3 của Thông Tư 26/2015/TT-BTC ban hành ngày 27/2/2015 nhưng có hiệu lực từ ngày 1/1/2015, hướng dẫn Sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC. Còn trước đây hầu hết các công văn đều hướng dẫn TH này là phải lập cả hóa đơn điều chỉnh.

Khai giảng các lớp học kế toán thực tế dạy thực hành trên sổ sách hóa đơn đỏ

nếu bạn có nhu cầu liên hệ hotline: 0988043053

Các tin cũ hơn

Gọi điện

Chat Zalo