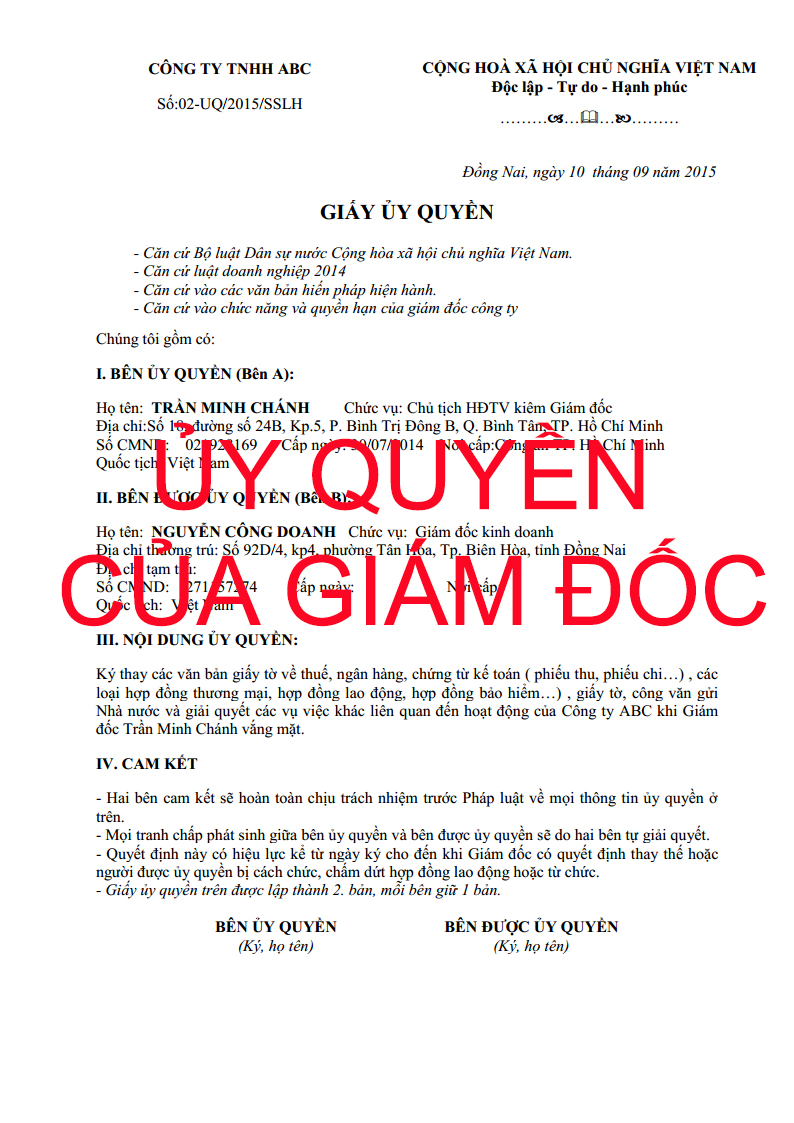

Mẫu giấy ủy quyền ký hóa đơn GTGT thay giám đốc

Mẫu giấy ủy quyền ký hóa đơn GTGT thay giám đốc và hướng dẫn cách viết giấy ủy quyền hóa đơn thay giám đốc và tất cả các quy định về giấy ủy quyền hóa đơn thay giám đốc

Dưới đây là mẫu giấy ủy quyền hóa đơn GTGT thay giám đốc

CÔNG TY FBC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT

Độc lập – Tự do – Hạnh phúc

----------------- ---------------------------------

Số:001/UQ2014

Hà Nội, Ngày 10 tháng 09 năm 2018

GIẤY ỦY QUYỀN

- Căn cứ vào Bộ luật Dân sự Việt Nam

- Căn cứ vào chức năng và quyền hạn của Giám đốc công ty.

Những người liên quan thực hiện nội dung ủy quyền cụ thể như sau:

NGƯỜI ỦY QUYỀN (BÊN A):

Ông (Bà): Lê Thu Hà

Chức vụ: Giám đốc CÔNG TY FBC

Số CMT: 16452589 Ngày cấp: 14/05/2011 Nơi cấp: CA thành phố Hà Nội

NGƯỜI NHẬN ỦY QUYỀN (BÊN B):

Ông (Bà): Nguyễn Thu Phương

Chức vụ: Nhân viên kế toán CÔNG TY FBC

Số CMND: 01256398 Ngày cấp: 01/06/2008 Nơi cấp: Công an Ninh Bình

NỘI DUNG ỦY QUYỀN:

Điều 1: Phân công và ủy quyền cụ thể như sau:

- Bên A ủy quyền cho bên B ký vào chỉ tiêu người bán hàng trên hóa đơn GTGT (hoặc hóa đơn bán hàng) thay cho bên A khi xuất bán hàng.

- Bên B có trách nhiệm thực hiện nội dung ủy quyền theo đúng quy định của pháp luật và của CÔNG TY FBC .

“ Nếu ủy quyền ký thay trên hợp đồng...

- Bên A ủy quyền cho Bên B được phép giải quyết các công việc sau:

- Được toàn quyền quyết định và ký kết các hợp đồng kinh tế ………...

- Được ký kết các hợp đồng chuyển nhượng ……….. cho Công ty sau khi được cấp có thẩm quyền của Công ty chấp thuận.

- Được ký kết hợp đồng lao động với cán bộ quản lý, nhân viên của ……….”

Điều 2: Giấy ủy quyền có hiệu lực kể từ ngày ký đến khi có văn bản ủy quyền mới thay thế hoặc Bên B bị cách chức, chấm dứt hợp đồng lao động.

NGƯỜI ỦY QUYỀN NGƯỜI NHẬN ỦY QUYỀN

( Ký , ghi rõ họ và tên ) ( Ký , ghi rõ họ và tên )

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 75554/CT-TTHT |

Hà Nội, ngày 20 tháng 11 năm 2017 |

Kính gửi: Công ty TNHH Keyence Việt Nam

(Đ/c: Tầng 26, Tòa Đông, Tòa nhà Lotte Center Hanoi, số 54 Đường Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP Hà Nội)

MST: 0106467242

Trả lời công văn số 301017/KVN ngày 30/10/2017 của Công ty TNHH Keyence Việt Nam (sau đây gọi là Công ty) hỏi về chính sách thuế, Cục thuế Thành phố Hà Nội có ý kiến như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định:

+ Tại Khoản 1 Điều 4 quy định:

“Điều 4. Nội dung trên hóa đơn đã lập

1. Nội dung bắt buộc trên hóa đơn đã lập phải được thể hiện trên cùng một mặt giấy.

…

đ) Tên, địa chỉ, mã số thuế của người bán;

e) Tên, địa chỉ, mã số thuế của người mua;

…

h) Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

…”

+ Tại Khoản 2d Điều 16 quy định:

“Điền 16. Lập hóa đơn

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.”

Căn cứ các quy định trên và theo trình bày của đơn vị tại công văn hỏi, Cục thuế TP Hà Nội trả lời về mặt nguyên tắc như sau:

Trường hợp trên hóa đơn của đơn vị có cả hai tiêu thức “Thủ trưởng đơn vị (ký, đóng dấu, ghi rõ họ tên)” và “người bán hàng (ký, ghi rõ họ tên)”, nếu thủ trưởng đơn vị đã có giấy ủy quyền cho người trực tiếp bán hàng ký thì người trực tiếp bán hàng ký, ghi rõ họ tên ở tiêu thức “người bán hàng” trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn, tiêu thức “Thủ trưởng đơn vị” không cần ký trên hóa đơn.

Trong quá trình thực hiện nếu còn vướng mắc, đề nghị Công ty liên hệ Phòng Kiểm tra thuế số 1 để được hướng dẫn cụ thể.

Cục thuế TP Hà Nội trả lời để Công ty được biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |

---Trường hợp trên hóa đơn GTGT của đơn vị có đồng thời cả 2 tiêu thức “người bán hàng (ký, ghi rõ họ tên)” và “Thủ trưởng đơn vị (ký, đóng dấu, ghi rõ họ tên)” nếu thủ trưởng đơn vị không ký và đã có giấy ủy quyền cho người trực tiếp bán hàng ký thì người trực tiếp bán hàng ký, ghi rõ họ tên ở tiêu thức “người bán hàng” trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn.

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 82451/CT-TTHT |

Hà Nội, ngày 26 tháng 12 năm 2017 |

Kính gửi: Công ty CP Quản lý và Khai thác tài sản dầu khí

(Địa chỉ: Tầng 15, toà nhà VPI, số 167 phố Trung Kính, P.Yên Hoà, Q.Cầu Giấy, Hà Nội, MST: 0102471424)

Cục thuế TP Hà Nội nhận được Phiếu chuyển số 1149/PC-TCT ngày 14/12/2017 của Tổng cục Thuế và công văn số 682/QLTS-KHTC ngày 07/12/2017 của Công ty CP Quản lý và Khai thác tài sản dầu khí hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định:

+ Tại khoản 1h Điều 4, Chương I hướng dẫn cụ thể về nội dung trên hóa đơn đã lập:

“1. Nội dung bắt buộc trên hóa đơn đã lập phải được thể hiện trên cùng một mặt giấy...

h) Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

+ Tại khoản 2d, Điều 16, Chương III hướng dẫn cách lập một số tiêu thức cụ thể trên hóa đơn:

“d) Tiêu thức người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn. ”

Căn cứ quy định nêu trên, Cục thuế TP Hà Nội trả lời theo nguyên tắc sau:

Trường hợp trên hóa đơn GTGT của đơn vị có đồng thời cả 2 tiêu thức “người bán hàng (ký, ghi rõ họ tên)” và “Thủ trưởng đơn vị (ký, đóng dấu, ghi rõ họ tên)” nếu thủ trưởng đơn vị không ký và đã có giấy ủy quyền cho người trực tiếp bán hàng ký thì người trực tiếp bán hàng ký, ghi rõ họ tên ở tiêu thức “người bán hàng” trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn.

Đối với trường hợp trên hóa đơn GTGT của đơn vị có đồng thời cả 2 tiêu thức “người bán hàng (ký, ghi rõ họ tên)” và “thủ trưởng đơn vị (ký, đóng dấu, ghi rõ họ tên)” nếu thủ trưởng đơn vị đã ký tại tiêu thức “Thủ trưởng đơn vị” và đóng dấu trên hóa đơn thì không bắt buộc phải ký vào tiêu thức “người bán hàng” trên hóa đơn.

Cục thuế TP Hà Nội thông báo để đơn vị biết và thực hiện.

|

|

KT. CỤC TRƯỞNG |

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 46422/CT-TTHT |

Hà Nội, ngày 10 tháng 07 năm 2017 |

Kính gửi: Công ty TNHH Panasonic Appliances Việt Nam

(Địa chỉ: Lô B-6, Khu Công nghiệp Thăng Long, xã Võng La, huyện Đông Anh, TP Hà Nội; MST: 0101382443)

Cục thuế TP Hà Nội nhận được công văn số 069-2017/CV-PAPVN ngày 26/06/2017 của Công ty TNHH Panasonic Appliances Việt Nam hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ:

+ Tại khoản 1 Điều 4, Chương I hướng dẫn cụ thể về nội dung trên hóa đơn đã lập:

“1. Nội dung bắt buộc trên hóa đơn đã lập phải được thể hiện trên cùng một mặt giấy…

a) Tên loại hóa đơn.

b) Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn.

c) Tên liên hóa đơn.

d) Số thứ tự hóa đơn.

đ) Tên, địa chỉ, mã số thuế của người bán;

e) Tên, địa chỉ, mã số thuế của người mua;

g) Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền ghi bằng số và bằng chữ.

h) Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

i) Tên tổ chức nhận in hóa đơn.

k) Hóa đơn được thể hiện bằng tiếng Việt.

+ Tại khoản 2d, Điều 16, Chương III hướng dẫn cách lập một số tiêu thức cụ thể trên hóa đơn:

“d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.”

Căn cứ quy định nêu trên, Cục thuế TPHN trả lời theo nguyên tắc sau:

+ Trường hợp người đại diện pháp luật, thủ trưởng đơn vị không ký vào tiêu thức “người bán hàng” thì phải có giấy ủy quyền cho người trực tiếp bán hàng ký ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn theo quy định tại Khoản 2(d) Điều 16 Chương III Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính.

+ Đối với trường hợp trên hóa đơn GTGT của đơn vị có đồng thời cả 2 tiêu thức ''người bán hàng (ký, ghi rõ họ tên)” và “Thủ trưởng đơn vị (ký, đóng dấu, ghi rõ họ tên)” nếu thủ trưởng đơn vị đã ký tại tiêu thức “Thủ trưởng đơn vị” thì không cần ký vào tiêu thức “người bán hàng” trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn.

+ Nếu trên hóa đơn không có tiêu thức “người bán hàng” mà thay vào đó là “người lập” hay “thủ trưởng đơn vị” nếu các chỉ tiêu trên hóa đơn đầy đủ, đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn thì hóa đơn đó vẫn được coi là hóa đơn hợp lệ để hạch toán kế toán.

Cục thuế TP Hà Nội thông báo để Công ty TNHH Panasonic Appliances Việt Nam biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |

-- Trường hợp lỡ đóng dấu vào Thủ trưởng đơn vị khi được ủy quyền ký hóa đơn:

Căn cứ quy định nêu trên, trường hợp người đại diện pháp luật của Công ty có văn bản ủy quyền cho Ông Trịnh Mạnh Cường là Tổng quản lý (cấp phó trực tiếp) theo đúng quy định của pháp luật, thực hiện ký kết tất cả các giấy tờ, chứng từ liên quan đến hoạt động của Công ty, trong đó bao gồm ký hóa đơn khi bán hàng hóa, cung cấp dịch vụ. Khi lập hóa đơn, người được ủy quyền ký đã ký vào tiêu thức người bán hàng và dấu Công ty được đóng tại vị trí người được ủy quyền ký, nếu các chỉ tiêu trên hóa đơn đầy đủ, đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn thì hóa đơn đó được coi là hóa đơn hợp lệ để kê khai, hạch toán theo quy định.

Chi tiết xem tại 41338/CT-TTHT ngày 18/6/2018 của Cục Thuế TP. Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 41338/CT-TTHT |

Hà Nội, ngày 18 tháng 6 năm 2018 |

Kính gửi: Công ty CP Dịch vụ Logistics đường bộ Việt Nam

(Địa chỉ: Tầng 7, tòa nhà trung tâm sáng tạo 3D, số 3 đường Duy Tân, P. Dịch Vọng Hậu, Q. Cầu Giấy, TP. Hà Nội; MST: 0107657743)

Cục thuế TP Hà Nội nhận được công văn số 05062018/CV ngày 05/06/2018 của Công ty CP Dịch vụ Logistics đường bộ Việt Nam hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch.vụ.

+ Tại khoản 1 Điều 4, Chương I hướng dẫn cụ thể về nội dung trên hóa đơn đã lập:

“1. Nội dung bắt buộc trên hóa đơn đã lập phải được thể hiện trên cùng một mặt giấy...

a) Tên loại hóa đơn.

b) Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn.

c) Tên liên hóa đơn.

d) Số thứ tự hóa đơn.

đ) Tên, địa chỉ, mã số thuế của người bán;

e) Tên, địa chỉ, mã số thuế của người mua;

g) Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền ghi bằng số và bằng chữ.

h) Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

i) Tên tổ chức nhận in hóa đơn.

k) Hóa đơn được thể hiện bằng tiếng Việt

+ Tại khoản 2d, Điều 16, Chương III hướng dẫn cách lập một số tiêu thức cụ thể trên hóa đơn:

“d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.”

Căn cứ quy định nêu trên, trường hợp người đại diện pháp luật của Công ty có văn bản ủy quyền cho Ông Trịnh Mạnh Cường là Tổng quản lý (cấp phó trực tiếp) theo đúng quy định của pháp luật, thực hiện ký kết tất cả các giấy tờ, chứng từ liên quan đến hoạt động của Công ty, trong đó bao gồm ký hóa đơn khi bán hàng hóa, cung cấp dịch vụ. Khi lập hóa đơn, người được ủy quyền ký đã ký vào tiêu thức người bán hàng và dấu Công ty được đóng tại vị trí người được ủy quyền ký, nếu các chỉ tiêu trên hóa đơn đầy đủ, đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn thì hóa đơn đó được coi là hóa đơn hợp lệ để kê khai, hạch toán theo quy định.

Cục thuế TP Hà Nội thông báo để đơn vị biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |

--Trường hợp Không quy định về số lượng ủy quyền ký hóa đơn:

Căn cứ các quy định trên, trường hợp Thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì có thể ủy quyền cho một hoặc một số người trực tiếp bán hàng ký và ghi họ tên trên hóa đơn, đóng dấu vào phía trên, bên trái của hóa đơn theo quy định tại Điểm d Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính.

Chi tiết xem tại Công văn số 1984/CT-TTHT ngày 15/1/2018 của Cục Thuế TP. Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1984/CT-TTHT |

Hà Nội, ngày 15 tháng 01 năm 2018 |

Kính gửi: Cổng Thông tin điện tử - Bộ Tài chính

Cục Thuế TP Hà Nội nhận được phiếu chuyển của Tổng cục Thuế chuyển thư hỏi của Độc giả Nguyễn Thế Anh; địa chỉ Email: anhntzl153@gmail.com; Cổng Thông tin điện tử - Bộ Tài chính chuyển đến, nội dung hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Điểm d Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ (có hiệu lực thi hành từ ngày 01/6/2014) quy định cách lập một số tiêu thức cụ thể trên hóa đơn.

“d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn. ”

Căn cứ các quy định trên, trường hợp Thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì có thể ủy quyền cho một hoặc một số người trực tiếp bán hàng ký và ghi họ tên trên hóa đơn, đóng dấu vào phía trên, bên trái của hóa đơn theo quy định tại Điểm d Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính.

Trường hợp còn vướng mắc đề nghị Công ty của độc giả liên hệ với cơ quan Thuế quản lý trực tiếp để được hướng dẫn cụ thể.

Cục Thuế TP Hà Nội trả lời để cổng thông tin điện tử - Bộ Tài chính trả lời độc giả Phạm Thị Vân Anh ./.

|

|

KT. CỤC TRƯỞNG |

Xem thêm bài: Cách viết hóa đơn giá trị gia tăng