Chức năng nhiệm vụ của kế toán trưởng trong doanh nghiệp

Kế toán trưởng là người có khả năng điều hành các tổ chức kế toán trong doanh nghiệp Vậy họ có chức năng, nhiệm vụ và quyền hạn gì?

Kế toán trưởng là gì?

Kế toán trưởng là một chức danh nghề nghiệp bổ nhiệm cho các chuyên gia kế toán có trình độ chuyên môn cao, có phẩm chất đạo đức tốt và có năng lực điều hành, tổ chức được công tác kế toán trong đơn vị hạch toán cơ sở độc lập.

Kế toán trưởng có chức năng gì?

Kế toán trưởng có chức năng tổ chức, kiểm tra công tác kế toán ở đơn vị do mình phụ trách. Với chức năng này, kế toán trưởng là người giúp việc cho giám đốc trong lĩnh vực chuyên môn kế toán, tài chính cho giám đốc điều hành. Theo Luật kế toán hiện hành, kế toán trưởng trong các doanh nghiệp nhà nước do Nhà nước bổ nhiệm giữ chức năng giám sát viên kế toán - tài chính của Nhà nước đặt tại doanh nghiệp. Kế toán trưởng là người chịu sự lãnh đạo trực tiếp về mặt tài chính của giám đốc doanh nghiệp đồng thời chịu sự chỉ đạo nghiệp vụ của kế toán trưởng cấp trên. Việc bổ nhiệm, miễn nhiệm, thuyên chuyền, kỷ luật kế toán trưởng do Nhà nước quyết định.

Nhiệm vụ của kế toán trưởng là gì?

Nhiệm vụ của kế toán trưởng là: tổ chức bộ máy kế toán trên cơ sở xác định đúng khối lượng công tác kế toán nhằm thực hiện hai chức năng cơ bản của kế toán là:

- Thông tin và kiểm tra hoạt động kinh doanh;

- Thông qua trưởng phòng kế toán để điều hành và kiểm soát hoạt động của bộ máy kế toán;

- Chịu trách nhiệm về nghiệp vụ chuyên môn kế toán, tài chính của đơn vị;

- Thay mặt nhà nước kiểm tra việc thực hiện chế độ, thể lệ qui định của nhà nước về lĩnh vực kế toán cũng như lĩnh vực tài chính.

Kế toán trưởng có quyền hạn gì?

Kế toán trưởng có quyền:

- Phổ biến chủ trương và chỉ đạo thực hiện các chủ trương về chuyên môn;

- Ký duyệt các tài liệu kế toán, có quyền từ chối không ký duyệt vấn đề liên quan đến tài chính doanh nghiệp không phù hợp với chế độ quy định, có quyền yêu cầu các bộ phận chức năng khác trong bộ máy quản lý ở đơn vị cùng phối hợp thực hiện những công việc chuyên môn có liên quan tới các bộ phận chức năng đó.

Ví dụ tổng hợp

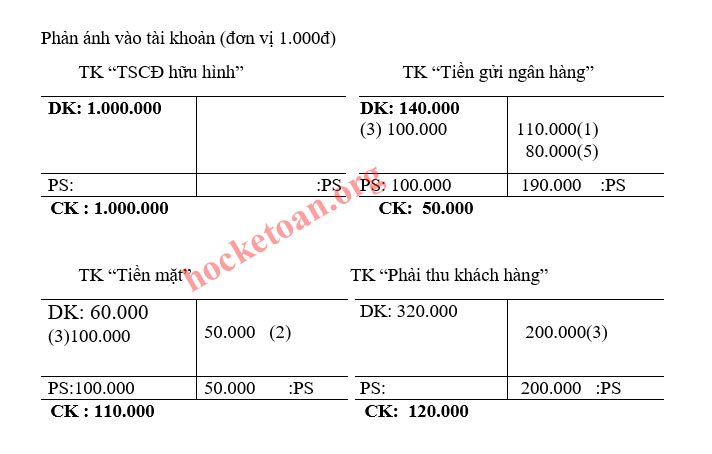

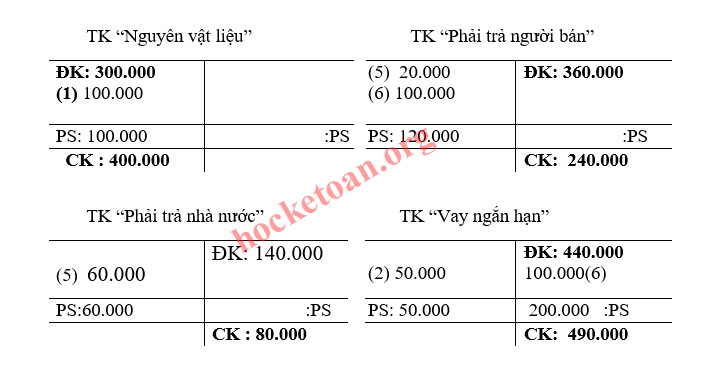

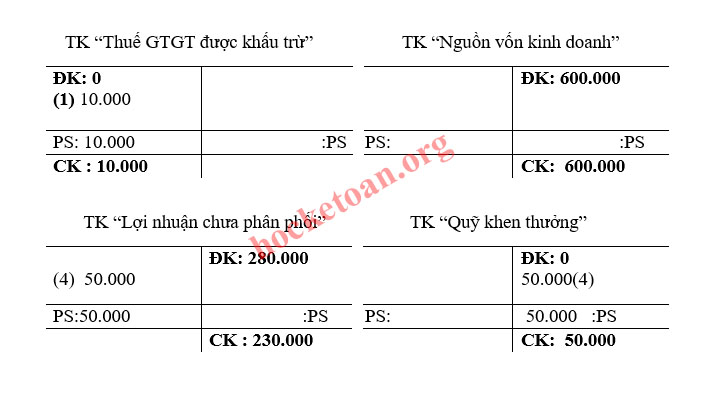

Đầu tháng 12/N, doanh nghiệp M có tình hình như sau: (đơn vị tính: 1.000đ)

|

- TSCĐHH : 1.000.000 - Tiền gửi ngân hàng : 140.000 - Tiền mặt : 60.000 - Phải trả người bán : 360.000 - Nguyên vật liệu : 300.000 |

- Phải trả nhà nước : - 140.000 - Phải thu khách hàng : 320.000 - Nguồn vốn kinh doanh : 600.000 - Vay ngắn hạn : 440.000 - Lợi nhuận chưa phân phối: 280.000 |

Trong tháng 12/N, doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau: (đơn vị tính: 1.000đ)

- Mua nguyên vật liệu nhập kho, trả bằng tiền gửi ngân hàng trị giá: 110.000 trong đó thuế GTGT 10%

- Trả tiền vay ngắn hạn bằng tiền mặt : 50.000

- Khách trả nợ cho doanh nghiệp bằng chuyển khoản 100.000 và bằng tiền mặt 100.000

- Trích lợi nhuận lập quỹ khen thưởng: 50.000

- Rút tiền gửi ngân hàng nộp cho nhà nước 60.000 và trả nợ người bán 20.000

- Vay ngắn hạn ngân hàng trả nợ người bán 100.000

Yêu cầu:

- Định khoản và phản ánh các nghiệp vụ vào tài khoản kế toán?

- Lập bảng cân đối kế toán ngày 31/12/N?

Lời giải

Yêu cầu 1: Định khoản (đơn vị 1.000đ)

1. Nợ TK “Nguyên vật liệu” : 100.000

Nợ TK “Thuế GTGT được khấu trừ” : 10.000

Có TK “Tiền gửi ngân hàng” : 110.000

2. Nợ TK “Vay ngắn hạn” : 50.000

Có TK “Tiền mặt” : 50.000

3. Nợ TK “Tiền gửi ngân hàng” : 100.000

Nợ TK “Tiền mặt” : 100.000

Có TK “Phải thu khách hàng” : 200.000

4. Nợ TK “Lợi nhuận chưa phân phối” : 50.000

Có TK “Quỹ đen thưởng” : 50.000

5. Nợ TK “Phải trả nhà nước” : 60.000

Nợ TK “Phải trả người bán” : 20.000

Có TK “Tiền gửi ngân hàng” : 80.00

6. Nợ TK “Phải trả người bán” : 100.000

Có TK “Vay ngắn hạn” : 100.00

Phản ánh vào tài khoản (đơn vị 1.000đ)

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/N

Đơn vị tính : 1.000đ

|

Tài sản |

Số tiền |

Nguồn vốn |

Số tiền |

|

A - Tài sản ngắn hạn - Tiền mặt - Tiền gửi ngân hàng - Phải thu khách hàng - Nguyên vật liệu - Thuế GTGT được khấu trừ B – Tài sản dài hạn - TSCĐ hữu hình |

390.000 50.000 120.000 400.000 10.000

1.000.000 1.000.000 |

A – Nợ phải trả - Phải trả người bán - Vay ngắn hạn - Phải trả nhà nước B – Vốn chủ sở hữu - Vốn đầu tư của CSH - Lợi nhuận chưa phân phối - Quỹ khen thưởng |

810.000 240.000 490.000 80.000 880.000 600.000 230.000 50.000 |

|

Tổng cộng tài sản |

1.690.000 |

Tổng cộng nguồn vốn |

1.690.000 |

Bài viết tiếp theo: Đặc điểm và nhiệm vụ của hạch toán tài sản cố định

Bài viết trước: Tổ chức các phần hành công việc kế toán

Xem thêm:

>> Dịch vụ làm báo cáo tài chính cuối năm